A bout de course [1]

décembre 2021

Achevé d'être rédigé par Michael Sfez le 28 décembre 2021

[1] Film de Sidney Lumet (1988) racontant l’histoire d’un jeune homme de 17 ans fils d’anciens militants contre la guerre du Vietnam qui se voit entraîné par ses parents, responsables d’un attentat, dans une situation de mensonge et de dissimulation.

Nous arrivons sur cette fin d’année tous un peu émoussés; une année 2021 qui aura été dans la continuité de 2020 ; avec un bouleversement accéléré de nos habitudes sociales, de vie, de consommation, d’investissement,… Cette année marque également une véritable rupture par rapport à la dernière décennie à bien des égards.

Inflation – « transitoire n’est plus »

Comme le héro du célèbre film de Sidney Lumet qui a inspiré notre titre, Jérome Powell, le patron de la Réserve Fédérale Américaine, a dû reconnaître la persistence de l’inflation. Après nous avoir affirmé et répété que celle-ci n’était que transitoire justifiant le maintien de sa politique accommodante, le président de la Réserve Fédérale a dû concéder que l’inflation élevée constatée était certainement un phénomène plus durable que prévu et a supprimé le mot « transitoire » de son vocabulaire.

Nos craintes de début d’année étaient donc justifiées. Nous avions alerté en effet sur un risque de surchauffe avec une intervention tardive et superflue du plan Biden de début de mandat qui a distribué à un grand nombre de ménages américains des chèques de $2000 alors que la vaccination débutait. Cet argent frais a alimenté une forte consommation alors que les difficultés d’approvisionnement se sont accumulés en raison des restrictions et mesures de confinement (notamment en Chine). Les coûts du frêt maritime n’ont cessé d’augmenter et ont été multipliés par 4 (cf. Graphique 1) en un an et les stocks industriels n’ont cessé de décroitre pour atteindre un plus bas jamais vu sur les 20 dernières années aux Etats-Unis (cf. Graphique 2).

Graphique 1 : Freightos Baltic Index – Global

Graphique 2 : stocks (orange) et carnets de commandes (bleu) aux US

Source : Kepler Chevreux.

Jerome Powell a donc désormais changé l’ordre de priorité de la Réserve Fédérale en constatant la pleine santé du marché de l’emploi avec la pénurie de main d’œuvre en raison du non-retour d’un grand nombre de travailleurs sur le marché de l’emploi (retraite, craintes liées au covid, changements de style de vie, des allocations chômage généreuses,…). Les offres d’emploi sont proches des pics avec 11 millions d’emplois disponibles soit 0.86 emploi par travailleur actif. Le taux de départs volontaires reste à des niveaux élevés pas vus depuis 20 ans (3%) .

Graphique 3 : offres d’emploi aux Etats-Unis

Source : Factset, Kermony Office.

Graphique 4 : Nombre de départs volontaires aux Etats-Unis

Source : Factset, Kermony Office.

Graphique 5 : Consommation aux Etats-Unis

Energies fossiles – « Plus personne ne veut y aller,…»

La transition accélérée vers une économie plus verte entraîne une inflation structurelle sur les coûts de l’énergie tout d’abord par la raréfaction des ressources nécessaires à cette transition mais également par le manque d’investissement dans les énergies fossiles qui alimentent un prix du pétrole structurellement haut. Ainsi, cette transition souhaitable pourrait entraîner une crise énergétique et avoir au final un impact économique fort si cette transition se faisait trop rapidement par rapport aux ressources disponibles. La prise de conscience de l’urgence environnementale invite à cette accélération mais celle-ci pourrait se faire au détriment de la croissance économique et d’une augmentation des inégalités sociales avec des pénalités pour les entreprises, les individus (ex : lois DPE sur l’immobilier) qui n’auront pas les moyens financiers de cette transition.

Ainsi le secteur de l’énergie est le meilleur secteur depuis le début de l’année avec une performance de 38% profitant de la forte progression du baril notamment…

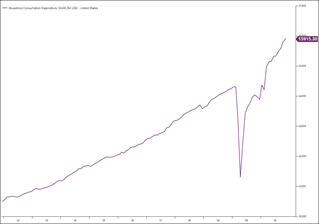

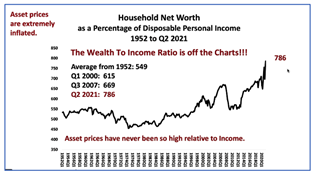

Le capitalisme a laissé place au « créditisme »

Cette notion de créditisme a été introduite par l’économiste Richard Duncan. Duncan mentionne que c’est désormais l’endettement qui a permis aux prix des actifs de progresser et non plus l’investissement. Nous arrivons aujourd’hui à un endettement record ($85 000 milliards aux US) et le niveau de patrimoine des ménages américains n’a jamais été aussi élevé comparé à leurs revenus avec la flambée des prix (immobilier, actions,…)

Graphique 6: Ratio patrimoine net / revenu aux Etats-Unis

Source : richardduncaneconomics.com.

Cette situation montre ô combien sera délicate la mission de la Réserve Fédérale qui doit maîtriser la hausse des prix engendrée sans provoquer une correction trop forte de la valeur de ces actifs ni un frein à l’investissement.

Un dollar plus fort

Le dollar s’est apprécié aux alentours de plus de 7% cette année par rapport à l’euro. Et un dollar plus fort est synonyme pour les entreprises non américaines de coûts de financement plus importants. En effet, le dollar reste la devise de réserve mondiale et la principale monnaie d’échange car la plus liquide. Lorsqu’une entreprise européenne achète du caoutchouc d’un producteur philippin, le paiement se fait précisément en USD. Du fait de sa plus grande liquidité sur les marchés de crédit, les entreprises se financent principalement en USD. Si le dollar progresse, le coût de l’emprunt augmente sans pour autant que les recettes elles ne progressent, provoquant un effet ciseau qui pourrait avoir un impact fort sur les bénéfices d’un grand nombre d’entreprises.

Politiques monétaires accommodantes – la fin sauf en… Chine

Près de 20 banques centrales ont tenu leur réunion de politique monétaire fin novembre. Plusieurs d’entre elles ont annoncé les réductions de soutien monétaire. Aux Etats-Unis, non seulement l’arrêt des achats d’actifs est entamé et devrait s’arrêter d’ici mars mais trois hausses de taux directeurs sont désormais anticipées sur 2022. Le prochain chantier consiste pour la Fed à évaluer les mesures de réduction de la taille de son bilan. La Banque d’Angleterre, alors que le Royaume Uni fait partie des pays les plus touchés par l’Omicron, a surpris tout le monde en remontant ses taux directeurs.

Alors que Christine Lagarde, elle, est restée plus prudente et n’envisage pas de hausse de taux en 2022.

La Chine quant à elle en raison d’un « vaccin » moins efficace (le Sinovac) devrait continuer à privilégier sa stratégie de « zéro Covid » entraînant des restrictions et des mesures de confinement locales. En raison d’un ralentissement fort au niveau de la consommation et de la crise des promoteurs immobiliers, la Chine semble s’engager sur une politique plus accommodante à la fois au niveau monétaire, budgétaire et de crédit.

La Banque du Peuple de Chine a abaissé le ratio de réserves obligatoires pour les banques. Le Bureau Politique a annoncé également un assouplissement de sa politique vis-à-vis des promoteurs immobiliers et des mesures d’expansion fiscale. La Chine semble désormais engagée pour stabiliser sa croissance probablement autour des 5-5.5%. Le gouvernement devrait toutefois maintenir sa politique dure contre les conglomérats et viser une meilleure répartition des richesses en favorisant les petites et moyennes entreprises.

Place au Metaverse, l’internet 3.0 !

Le métaverse, nouvel écosystème rendu possible grâce à la réalité virtuelle, est certainement la nouvelle itération de l’internet – certains lui donnent désormais d’ailleurs le nom de Web 3.0. Il est attendu que dans les prochaines années, nous adoptions ce nouvel écosystème à la fois pour notre travail, nos loisirs, notre socialisation et l’investissement. De quoi s’agit il ? A travers la réalitué virtuelle, nous pourrons participer à des conférences professionnelles dans un grand hotel, acheter le nouveau sac dernier cri pour notre avatar ou voler entre les gratte ciels tel Spider Man.

L’Internet avait débuté via les Netscape et Yahoo avec des pages statiques où les utilisateurs étaient des observateurs quasi-passifs.

Puis est venu le web 2.0, celui que nous vivons actuellement et qui est controlé par un nombre restreint de sociétés (Facebook, Youtube, Google,…) : un internet où l’usager est plus actif mais totalement centralisé.

Le Web 3.0 devrait apporter un nouveau niveau d’expérience grâce aux casques de réalité virtuelle fabriqués par des platefomes de Méta comme Facebook. En effet, grâce au Méta, l’utilisateur pourra habiller son avatar d’un costume Armani avec une paire de Rayban certifiée numériquement via NFT achetée avec l’Ether. A ce titre, de grandes enseignes s’engouffrent vers cette nouvelle économie en faisant l’acquisition de terrains fonciers virtuels (ci-dessous illustration avec la carte de Sandbox avec plus d’une dizaine de milliers propriétaires fonciers y compris des marques qui se rappellent à notre bon souvenir comme Atari.) Un nouvel écosystème de l’internet 3.0 est ainsi en train de se mettre en place.

Source : Wikipedia

Des vaccins moins efficaces mais un virus en fin de parcours ?

Nous faisons le constat tous les jours, les vaccins n’empêchent plus la contagion et il semblerait que le virus n’a jamais été aussi contagieux avec le nouveau variant. En même temps, il semblerait fort heureusement que les cas graves diminuent en relatif. L’OMS prévoit la fin de cette crise sanitaire pour 2022. On peut envisager au regard des statistiques que le virus est dans son dernier sprint, en tout cas faut il l’espérer.

A bout de course mais certainement pas à bout de souffle !

Face à tous ces changements, notre family office travaille ardemment sur plusieurs chantiers pour faire en sorte que votre patrimoine s’adapte pour diminuer les risques qui nous semblent plus prévalents que d’autres et afin de capter les opportunités offertes par ces changements.

Nous nous attendons à une année plus volatile que l’année dernière puisque nous rentrons dans une nouvelle ère de resserrement monétaire. Certaines tensions géopolitiques (Russie-Ukraine, Chine-US,…) pourraient également avoir un impact notamment sur les cours de l’énergie et des matières premières. Mais la consommation américaine, véritable moteur de croissance, devrait continuer de profiter de la manne d’épargne dont disposent les ménages.

Hausse du dollar et des taux aux US

Nous surveillerons de près l’évolution du dollar pour les raisons évoquées plus haut. Un dollar trop fort conjugué à une hausse des taux pourrait avoir un impact négatif fort sur les entreprises.

Ralentissement Chinois

Après une année restrictive, nous attendons du gouvernement Chinois un soutien à son économie qui a ralenti suite à une accumulation de facteurs (politique zéro Covid, ruptures d’électricité,…). Nous restons donc positionnés sur ce marché avec un focus sur les petites et moyennes valeurs au détriment des mégacaps toujours exposées à la surveillance étroite du gouvernement Chinois.

Inflation

Nous continuerons de profiter de la diversification des métaux précieux, des cryptos et de l’or comme instruments de diversification de nos placements dans un environnement inflationniste.

Du coté des actifs non cotés, la dette privée, est une alliée certaine en période d’inflation puisque la majorité des prêts des entreprises non cotées se font à taux flottants. Ainsi une hausse de taux n’entrainera pas une dépréciation de cette classe d’actif contrairement aux obligations.

La mise en place de solutions structurées adaptées pourra également nous permettre de capter des rendements attractifs face à une inflation plus élevée.

Le private equity

C’est un sujet très tendance, mais Kermony Office a adopté un positionnement fort notamment à travers sa société soeur Kermony Capital pour tirer partie des meilleures solutions institutionnelles. Nous privilégierons la diversification à travers des rachats d’actifs sur le marché secondaire ou des coinvestissements afin de tirer partie de déploiements plus rapides et d’une plus large diversification d’actifs (millésime, géographie,…)

Transition énergétique

Nous travaillons actuellement sur des solutions institutionnelles à impact qui permettraient de profiter du potentiel de croissance des entreprises innovantes engagées dans cette transition énergétique tout en alignant la performance financière à la protection de la planète.

Licornes, métaverse…

Des nouvelles opportunités cotées et non cotées s’ouvrent à nous pour tirer partie de ces nouveaux univers et sociétés innovantes. Pour certains patrimoines, une diversification vers ce nouvel écosystème fait du sens. Nous aurons certainement en 2022 des choses à vous annoncer sur ce plan.

« 2022 sera une année où il faudra à nouveau du souffle pour ceux qui sont engagés à faire de leur patrimoine un véritable socle transgénérationnel. »

Nous vous rappelons notre webinar le 11 janvier 2022 pour aborder avec vous nos chantiers communs.

Nous vous souhaitons une excellente fin d’année et tous nos meilleurs vœux de bonheur, de bonne santé et de réussite pour 2022.

Partager via