Bas les masques ! L’inflation est bien là !

mai 2021

Rédigé par Michael Sfez, le 23 mai 2021

Tous les indicateurs économiques et résultats d’entreprises témoignent d’un fort rebond de l’économie avec l’expansion de la vaccination. Les derniers PMI (indicateurs avancés des directeurs d’achats) le prouvent. Les chiffres préliminaires affichent 56,9 en mai pour le PMI composite européen (services et industries) contre 55,1 en avril. Rappelons que des chiffres au dessus de 50 sont synonymes d’expansion. Et cela devrait continuer, le port du masque n’est plus d’ores et déjà obligatoire dans certains pays.

Un autre masque est tombé. Bien que la hausse de l’inflation ait été attendue aux Etats-Unis, le chiffre de 4,2% d’inflation annuelle a surpris les investisseurs. Alors que les banquiers centraux et notamment Mr Powell ont affirmé qu’il s’agissait d’un évènement transitoire, ce chiffre a mis le doute. Comme nous le préssentons, l’inflation est de retour et nous ne sommes pas certains qu’elle sera réversible.

Une inflation qui risque de durer

La pénurie des terres rares

En effet, des facteurs structurels sont en place pour que la pénurie de certaines matières premières perdure. Afin de remplir les exigences environnementales de l’Accord de Paris, nul doute que cette transition alimentera la forte demande des métaux comme le cuivre, le lithium ou l’aluminium, matériaux essentiels à la transformation énergétique (ex : véhicules électriques) et présents dans notre quotidien (semi-conducteurs, portables,…). L’Agence Internationale de l’Energie dans son dernier rapport tire la sonnette d’alarme sur l’offre insuffisante des minerais et métaux rares essentiels. Beaucoup de ces minerais et métaux rares proviennent de quelques entreprises basés dans quelques jurisdictions. Selon le minerai, la Chine détient entre 80 et 95% du marché mondial. Or les exportations chinoises de ces métaux rares ont diminué de 25% en 2020.

C’est sans compter le Pérou et le Chili qui produisent 40% du cuivre mondial. Ainsi quelques entreprises peuvent avoir un fort impact sur l’économie et les évolutions sociales notamment sont à surveiller (grèves actuelles dans la plus grande mine de cuivre mondiale de BHP à Escondida,…). Or la découverte de nouveaux gisements de cuivre a ralenti : sur les 224 qui existent, seuls 16 ont été découverts sur les 10 dernières années.

Sans compter les tensions géopolitiques qui surgissent sur ces sujets. A ce titre, le président Trump soulignait la menace de dépendance des Etats-Unis à des adversaires pour ces ressources devenues essentielles pour le fonctionnement de l’économie et de leur défense (guidage de missiles, avions de combats….). Sur les 35 minerais et métaux rares essentiels, les Etats-Unis importent plus de la moitié de leur consommation.

La transformation du parc automobile vers l’électrique n’est pas sans coût économique voire écologique également en consommant beaucoup plus de métaux traditionnels (nickel, aluminium, phosphore, fer,…) et rares.

Les industriels font face actuellement à des goulots d’étranglement liés à des pénuries de matières et de produits nécessaires à leur production. Cela a entraîné un surcoût de matières premières et d’input. Ces coûts supplémentaires sans surprise ont entraîné une hausse des prix à la consommation. Il était en effet prévisible qu’en vue du retour à la normal de l’économie et du pic de consommation, les entreprises profiteraient de cette aubaine pour augmenter leurs prix.

Des effets secondaires du « helicopter money »

Hormis cela, les chèques versés par l’administration Biden ont accéléré ce phénomène. Comme nous l’écrivions, jamais une crise n’avait vu autant d’enrichissement de personnes avec une thésaurisation record. USD340 milliards ont été déversés en mars aux Etats Unis aux ménages américains qui se sont empressés d’en profiter. Par ailleurs, on a constaté également un phénomène de ralentissement de retour à l’emploi inhabituel chez les américains. Ce qui entraîne une pénurie de main d’œuvre et en conséquence une augmentation des salaires proposés.

Une hausse des prix contagieuse

L’inflation n’est pas une mauvaise chose en soi à partir du moment où elle est contrôlée. Il semblerait que pour l’instant, nous sommes face à un mouvement qui pourrait être beaucoup plus important et moins facile à gérer pour les banques centrales. En témoigne l’accélération des prix indiqués par les industriels lors de l’enquête hebdomadaire de Philadelphie qui n’avait été pas vue depuis… 40 ans. Le graphique suivant présente l’indice de diffusion des prix calculé lors des enquêtes de la Réserve Fédérale de Philadelphie. L’indice de diffusion des prix (% de répondants constatant une hausse des prix) a atteint en effet un niveau pas vu depuis mars 1980. ¾ des répondants ont indiqué une hausse des prix de leurs inputs. Nous avons indiqué sur ce graphique les périodes correspondant aux corrections boursières de l’histoire. Force est de constater que ces périodes de hausse des prix sont rarement bonnes pour les marchés boursiers.

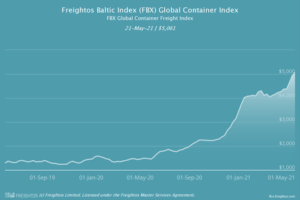

Il est fort probable que cette hausse des prix soit liée non seulement à l’envol du cours d’un grand nombre de matières premières mais également à l’explosion des coûts du fret (aérien et maritime) que nous avons souligné plusieurs fois comme en témoigne le graphique suivant :

En une semaine au 21 mai 2020, le coût du fret entre les Etats-Unis vers la Chine a encore augmenté de 13%. Il semblerait que la tendance persiste et s’accélère. On peut s’attendre à ce que ces coûts additionnels soient répercutés sur les prix à la consommation. Les prix de Shanghai vers Rotterdam ont atteint un niveau record de $9865 par container de 12m3.

Enfin, les prix de l’immobilier américain et de construction connaissent eux aussi une très forte hausse.

La hausse des coûts de maintenance plus élevés et de main d’œuvre dans certaines industries pourraient atténuer le rebond prévu avec la reprise économique. Typiquement les compagnies aériennes sont en train d’observer cette pression des coûts.

Alors qu’on nous répète que les banquiers centraux ont le temps pour remonter leurs taux (la Réserve Fédérale s’est donné une marge en effet en changeant sa doctrine en août dernier pour se donner la possibilité de laisser l’inflation aller au-delà du seuil des 2% qui était gravé dans le marbre jusqu’à présent comme le seuil à ne pas dépasser), le dernier compte rendu de la réunion de la Réserve Fédérale Américaine (Fed) montre que certains gouverneurs ont soumis l’idée qu’il serait envisageable de réduire la politique monétaire accommodante dans un horizon proche.

Le surpoids de la dette publique – quelle issue ?

Une hausse des taux serait redoutable dans un environnement où tous les Etats ont fortement accru leur déficit et leur dette pour faire face à la pandémie. Il faudra pour eux faire face et les options sont très limitées. Quelles sont-elles ?

- une forte croissance économique qui pourrait venir de la révolution technologique et environnementale mais ce n’est pas sans compter certains challenges comme la formation afin de convertir une partie de la population active et cela prendra certainement du temps

- une hausse des impôts – qui ciblera en premier lieu probablement les gagnants de la crise et notamment les multinationales technologiques ; le Président Biden a introduit l’idée d’une taxation internationale minimale de 21% ramenée à 15% finalement. Quant aux ménages, les plus riches seront certainement ciblés.

- Une réduction des dépenses publiques mais dans un contexte d’accroissement des inégalités et de montée des populismes elle nous semble difficile.

Enfin, nous avons le sentiment que la sortie de cette pandémie qui a accéléré les inégalités va certainement laisser place à des tensions sociales et géopolitiques alimentés par la liberté des réseaux sociaux qui se sont inscrits durablement dans notre environnement pendant ces périodes de confinement.

Nous sommes paradoxalement devant une période faste de reprise économique mais chez Kermony Office, nous pensons que les marchés ont déjà intégré une bonne partie de cette reprise dans les cours. Il suffit de voir le manque de réaction des marchés lors des publications des résultats qui pour un grand nombre d’entre elles étaient en ligne avec des anticipations élevées (52% de croissance annuelle des bénéfices en moyenne). La société de gestion Robeco a calculé que pour ces sociétés, la performance moyenne du cours de l’action sur les deux jours qui ont suivi les résultats était seulement de -0,3%. Ce manque de réaction montre bien que les investisseurs ont intégré la reprise et se préoccupent déjà de la prochaine saison des résultats lorsque les économies seront totalement réouvertes. Les niveaux de valorisation sont historiques et à ce titre, nous avons considérablement réduit les actions dans les portefeuilles. A vrai dire au même niveau qu’en février 2020…

Depuis 3 mois, notre prudence n’a pas été validée par les marchés mais ces deux dernières semaines, des signaux de tension apparaissent. La correction des cryptos en témoigne…. Il est important d’en prendre conscience et de considérer d’autres types d’investissement qui permettront de profiter de la transition écologique (et d’y contribuer aussi !) et de se protéger contre les effets pervers de l’inflation.

Partager via