Bitcoin Attack : Ovni sur la planète patrimoine – épisode 2

septembre 2021

Rédigé par Michael Sfez, le 28 juin 2021

Compte tenu de son omniprésence publique, de son institutionnalisation croissante, de l’expansion de la blockchain, de son influence désormais sur la température des marchés et des interrogations que peuvent se poser nos clients, il était essentiel pour nous d’évaluer la création de valeur éventuelle du bitcoin.

Tout d’abord, nous cherchons à définir en tant qu’actif financier ce qu’est le bitcoin. S’agit il d’une monnaie, d’une nouvelle classe d’actifs ou une tentation dangereuse ?

Cela fait-il du sens de l’intégrer dans un portefeuille, et si oui comment ? Au-delà de sa grande volatilité, quels sont les risques majeurs que nous percevons ? Nous partageons ici notre réflexion tout en sachant que celle-ci pourra évoluer au regard des évolutions qui seront certainement encore nombreuses. En effet, il est fort probable que les crypto devises vont s’installer durablement dans notre écosystème mais nul n’est capable de dire si le bitcoin restera la crypto prédominante.

Une devise ? Pas en l’état

Nous ne pensons pas que le bitcoin peut être considéré comme devise car il ne possède pas les 3 attributs essentiels d’une devise à savoir :

- Une réserve de valeur : la volatilité de son cours est trop élevée ;

- Un moyen d’échange : bien que son acceptation se répande, le bitcoin n’est pas encore accepté par la majorité des commerces

- Une unité de compte : une nouvelle fois, sa volatilité n’en fait pas un bon instrument de mesure de valeur de biens.

Par ailleurs, l’administration fiscale considère le bitcoin plus comme une valeur mobilière qu’une devise ce qui implique le prélèvement d’impôts sur les gains.

D’un point de vue technique, de par la construction du système sur la méthode du « proof of work », seulement 7 transactions par seconde peuvent être engendrées contre les 65 000 de Visa[1].

Tous ces éléments empêchent le bitcoin d’être un instrument de paiement digital.

Pérenne ou éphémère ?

Le Bitcoin serait-il comme le Phoenix, renaitrait-il de ses cendres ? En effet, contrairement à la bulle des tulipes (que beaucoup mentionnent souvent à propos du bitcoin, comparaison qui ne nous parait pas juste car il est peu probable qu’une bulle des tulipes réapparaissent), à chaque fois qu’une bulle dégonfle, une nouvelle réapparait. En un peu moins de quinze ans, le bitcoin a connu 5 krachs dont celui que nous connaissons actuellement :

- 8 avril 2011 – 8 juin 2011 – 18 novembre 2011 : le Bitcoin est passé de $0,75 à $29 avant de retomber à $2, soit une hausse de 3 847% suivi d’une chute de -93% ;

- 3 janvier 2013 – 9 avril 2013 – 16 avril 2013 : De $13 à $234 puis retour à $76 : une hausse de 1 648% suivi d’une chute de -68%

- 2 octobre 2013 – 29 novembre 2013 – 5 octobre 2014 : de $113 à $1 137 puis retour à $309 ; une hausse de 908% suivi d’une chute de -73%

- 16 juillet 2017 – 17 décembre 2017 – 5 février 2018 : de $1 857 à $19 042 puis retour à $7 101, une hausse de 921% suivi d’une chute de -63%

- 16 mars 2020 – 9 janvier 2021 – ? : de $4 905 à $40 858 puis $29 269 à l’heure où nous écrivons, une hausse de 833% suivi d’une chute de -28% qui n’est peut-être pas terminée.

Ces montagnes russes assez exceptionnelles ne sont qu’une illustration de la difficulté de donner une valeur à cet instrument. Il est probable qu’il s’agit du chemin nécessaire pour que le bitcoin et les cryptos gagnent en stabilité et légitimité.

Encore cette année, on enregistre plusieurs chutes : -26% en janvier, -25% en février, -15% en mars et -22% en avril.

La crise actuelle a été provoquée par plusieurs facteurs :

- Les tweets négatifs d’Elon Musk

- La pression Chinoise avec l’interdiction et la fermeture des fermes de mining dans le pays

- Le revirement des autorités comme l’OCC (organisme de compensation des options) devenu moins favorable en raison d’un changement de tête

- Les avertissements par la SEC, le gendarme boursier américain, sur l’utilisation des futures sur bitcoin dans les fonds collectifs

- Une erreur grossière de règlement d’un des grands acteurs des plateforme d’échange

- La récupération du FBI d’une rançon payée en bitcoin qui met en doute sa sécurité et confidentialité

« Face à un nouveau phénomène, il ne peut y avoir de consensus. »

Devons-nous nous alarmer de la crise actuelle ? Nous ne le pensons pas car tous ces phénomènes ne sont pas nouveaux hormis le succès du FBI dans le traçage des demandeurs de rançon. De par la croissance de ce marché des crypto devises, ces évènements sont tout simplement plus visibles que dans le passé.

Une technologie est adoptée lorsque son système est robuste et qu’elle a une utilité reconnue par le public. Afin de juger de sa pérennité et de son expansion, le fournisseur d’indices WisdomTree a quantifié ces mesures à travers deux notions :

- La valeur spéculative qui est créée lorsque les investisseurs croient en la valeur de la technologie

- La valeur d’utilité qui se réfère aux avantages que la technologie apporte, reflétée par sa demande.

Les deux sont étroitement liées et dépendantes. La croissance récente du Bitcoin a été alimentée par les deux aspects. En effet, son ecosystème s’etend avec une utilisation qui s’élargit (ex : Paypal qui autorise le paiement en Bitcoin depuis octobre dernier). Plusieurs entreprises ont affiché l’investissement en bitcoin : le géant de l’assurance MassMutual qui investit $100 millions en bitcoin, la société Microstrategy qui a convertit $500 milliards de sa trésorerie en bitcoin (à tel point que son cours est désormais relié à l’évolution du bitcoin…).

La perception du Bitcoin par les institutions évolue : perçue comme de l’argent électronique ou comme une façon de déguiser des activités illicites au début, elle est passée comme un actif financier de stockage de valeur potentiel en raison de la limite de son offre. Elle est également désormais perçue comme une source de diversification de portefeuilles. Nous commenterons cette thèse un peu plus loin.

Aussi, le bitcoin a pris place depuis plus d’une décennie, ce qui témoignerait de sa viabilité.

Sa capitalisation ($700 milliards) reste modérée au regard de ce que représente les actions et obligations ($200 trillions) mais elle a connu une croissance forte depuis son arrivée. L’expansion du mining (plus de 76 nœuds de mining), le développement des machines de mining plus sophistiquées et la liquidité du marché (les volumes d’échange ont dépassé $11 milliards) avec un accès plus facilité et plus d’instruments pour s’exposer au Bitcoin (futures, les ETP en Europe, les ETF au Canada et certainement prochainement aux US même si les régulateurs prennent le temps d’analyser les répercussions d’une autorisation) sont autant de facteurs légitimant le Bitcoin en tant que classe d’actifs dans un portefeuille.

Par ailleurs les autorités de tutelle ont progressé dans l’adoption des cryptodevises (celles qui sont appelées stablecoin notamment). JP Morgan a comme client de grandes plateformes d’échanges de cryptodevises comme Coinbase et Gemini.

La société de gestion Ark bien connue pour investir sur les nouvelles tendances annonçait en novembre 2020 que 60% des bitcoin en circulation n’avaient pas changé de mai depuis plus d’un an ce qui témoignerait de l’accroissement des investisseurs de long terme sur cet actif.

Une nouvelle classe d’actifs ?

Un environnement inflationniste qui s’y prête

L’actuel environnement inflationniste avec des taux bas militent pour l’intégration d’un nouvel actif financier alors que les devises fiat et les obligations deviennent des actifs bien pauvres en termes de stockage de valeur.

Au cours de la dernière décennie, le rôle des obligations comme actif protecteur s’est petit à petit réduit en raison du niveau des taux historiquement bas (près de 20% de la dette mondiale offre des taux d’intérêt négatifs aujourd’hui). Ainsi les grands investisseurs n’ont cessé de chercher des voies alternatives pour se prémunir des chutes potentielles sur les marchés actions. L’arrivée d’un nouvel actif attire ainsi l’intérêt des ces investisseurs.

Des défiances demeurent empêchant un usage institutionnel de masse

De nombreux professionnels et investisseurs institutionnels affichent une répugnance ou une frilosité à investir de manière significative dans les crypto-devises en raison de préoccupations tout à fait justifiées :

- Une forte volatilité

- Un actif qui n’est soutenu par aucune autorité souveraine

- Leur valeur n’est attachée à aucune source fondamentale comme le peut être les cash flows d’une entreprise pour une action.

- L’implication d’activités criminelles et illicites dans les opérations en crypto en raison de l’anonymat offert.

Toutefois sur ce dernier point, le marché a bien évolué semble-t-il. Selon la plateforme d’échange de cryptodevises Kraken ; l’activité illicite en 2020 a représenté 0.34% de l’ensemble des transactions sur les cryptos alors qu’elle représentait 2% en 2019.

Diversification réelle ? Pas probant

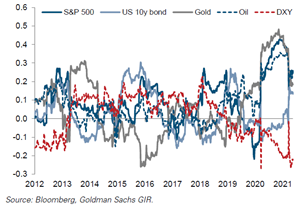

Une des raisons qui pourrait pousser à investir résiderait dans la recherche d’une diversification supplémentaire. Mais la diversification est un sujet complexe même pour les classes d’actifs traditionnelles. Elle se résume souvent par le niveau de corrélation. Or nous avons pu noter que les corrélations calculées sur une période donnée pouvaient être trompeuses et une analyse beaucoup plus profonde est nécessaire pour évaluer le pouvoir de diversification des crypto-devises dans un portefeuille. C’est ce qu’ont fait des chercheurs du MIT Sloan School Management. Il s’avère au vu de leurs résultats, que les conclusions ne sont pas simples. Si entre janvier 2018 et décembre 2020, les cryptodevises et les actions américaines se sont écartées, cela n’a pas toujours été le cas. Ainsi le pouvoir de diversification du Bitcoin et des cryptodevises reste à démontrer. En témoigne la chute du Bitcoin de plus de 50% pendant le 1er mois de confinement.

Le graphique ci-dessous montre l’instabilité des corrélations entre le bitcoin et les autres classes d’actifs.

Graphique : corrélations sur 1 an glissant

Une allocation de 5% du bitcoin en portefeuille aurait amélioré de manière substantielle la performance d’un portefeuille traditionnel

Depuis 2014, selon Goldman Sachs, l’investissement en bitcoin à hauteur de 5% dans un portefeuille 60% actions 40% taux aurait amélioré de 4% le rendement du portefeuille (14% contre 10% par an) avec une volatilité quotidienne équivalente.

Ainsi l’intégration du Bitcoin et des cryptodevises ne pourrait se faire uniquement que dans le cadre d’une recherche de performance exponentielle. L’étude du MIT montre que lorsque nous ne sommes pas dans une optique de spéculation (ce qui n’est pas notre cas ; nous qui travaillons pour la construction, la préservation et l’accroissement durable d’un patrimoine), les cryptodevises doivent générer une performance annuelle de 30% minimum par an pour pouvoir justifier leur introduction dans un portefeuille. Résultat assez logique, si on considère qu’on attend des actions qu’elles génèrent une performance annuelle de 7% par an avec une volatilité de 18% ; le Bitcoin affichant une volatilité de 75% par an sur les 3 dernières années, par équivalence (0,4% par unité de risque), il devra générer environ 30% par an.

« Une progression minimale de 30% par an est requise pour compenser le niveau de risque actuel du Bitcoin. »

On compare souvent le bitcoin à l’or. En effet, de par sa nature, il partage un certain nombre de traits de caractères : sa rareté, sa décentralisation, sa fongibilité et sa divisibilité. Mais on peut noter des sources de risque supplémentaires comme sa volatilité exceptionnelle, son histoire courte et sa complexité avec des changements potentiels dans le protocole du bitcoin et la fameuse menace d’une attaque venant d’une entité qui détiendrait 51% de la puissance de calcul totale.

A l’aune de la période post-covid et l’afflux de liquidité qui a pour conséquence une potentielle perte de pouvoir d’achat des devises traditionnelles, l’or et le bitcoin devraient attirer l’intérêt des investisseurs en quête de protection dans un environnement inflationniste.

Faut il investir ?

Face à ce nouveau phénomène, il ne peut y avoir consensus.

A ce niveau de volatilité, il faudrait que le bitcoin réalise 30% de performance annuelle au vu de sa volatilité pour palier à ses défauts de volatilité, de concentration de pouvoir…

Comme le dit très bien le fondateur de la société de gestion Tobam qui a été précurseur dans l’investissement du bitcoin, un haut niveau de risque ne doit pas fixer la règle d’y aller ou de ne pas y aller mais plutôt le niveau d’investissement que vous pouvez y consacrer.

« Le haut niveau de risque ne doit pas décider d’y aller ou pas mais plutôt de la part qui peut être engagée sur ce type d’actifs. » Yves Choueifaty, Tobam

Seule une étude complète de votre patrimoine et la compréhension de vos besoins en matière de Préservation, Croissance, Rendement et Liquidité (PCRL) pourra nous permettre d’évaluer l’intérêt de cet actif dans votre patrimoine en nous appuyant sur notre méthode Kermony PCRL.

Les risques que nous identifions

Parmi les risques qui nous inquiètent le plus, on peut citer les suivants :

- Des actions désordonnées des autorités de régulation dans le monde qui empêcherait le développement de l’usage de la crypto dans le monde. L’anonymisation des transactions sur certaines cryptodevises rencontrera inévitablement une opposition des autorités.

- La fraude à la fois sur le stockage avec la perte des cryptodétenus parce que hackés mais également les activités sulfureuses sur le blockchain.

Comment y aller ? Quels modes de détention ?

De nombreuses barrières se présentent pour investir sur le bitcoin notamment en raison de son caractère non contrôlé par les banques centrales. Ainsi aucune banque française à ce jour ne permet de conserver et d’investir en bitcoin.

Plusieurs voies permettent aujourd’hui de s’exposer au bitcoin :

- La détention directe qui peut poser des problèmes en termes de confidentialité et de sécurité

- L’utilisation des plateformes d’échanges spécialisées telles que Coinbase et Gemini ou d’autres fintech qui ont intégré l’échange de crypto dans leurs applications (à noter que certaines comme eToro ont dû faire marche arrière et offre une exposition synthétique via CFD à certaines cryptodevises).

- L’investissement via des ETP/ETFs qui se développent

- L’exposition synthétique via des futures (contrats à terme)

- L’investissement indirect en actions sur des sociétés de mining ou qui détiennent du bitcoin en grande quantité dans leur trésorerie.

- L’investissement en fonds mais ils se font rares. Ces fonds en acquérant eux-mêmes les cryptodevises permettent d’éviter les challenges de l’achat et du stockage sécurisé de ces cryptodevises.

De toutes les options, nous avons retenu cette dernière voie car elle assure la sécurité grâce à la séparation des tâches entre le gérant, le dépositaire, le broker et elle offre une fiscalité simplifiée. De plus, le support peut être intégré notamment dans des contrats d’assurance vie luxembourgeois.

Notre analyse

La règle n°1 reste d’investir uniquement dans ce que l’on est en mesure de comprendre. Nous continuons à parfaire notre compréhension de ce sujet important des cryptodevises. Le bitcoin n’est probablement qu’un prototype de ce que sera la cryptodevise de demain (moins energivore, transactions plus rapides,…).

Devant la multiplicité du nombre de crypto-devises, malgré ses travers de lenteur de production et de consommation d’énergie, nous pensons que le bitcoin gardera sa position dominante en l’état actuel. Il est aujourd’hui l’actif le plus liquide parmi les cryptodevises.

Le moteur principal du bitcoin et des autres cryptos reste aujourd’hui la progression de son usage et sa diffusion dans l’écosystème. Nous avons démontré qu’il était difficile de considérer cet actif comme une source de diversification. Compte tenu de son caractère limité et de son offre actuelle, le prix du bitcoin dépendra de la demande de l’investisseur et de sa valeur telle qu’elle est perçue. Cette demande dépend de plusieurs facteurs exogènes comme l’adoption par les investisseurs particuliers et institutionnels, les évolutions règlementaires et fiscales.

Une intégration de cet actif en portefeuille doit être analysé au regard de votre patrimoine et de votre niveau de richesse. Compte tenu des risques élevés, de la jeunesse de cet actif et du potentiel de performance, chez Kermony Office, nous évaluons à travers notre méthode PCRL la capacité de votre portefeuille d’actifs financiers et immobilier à s’exposer à cet actif à hauteur de 0 et 5% maximum.

[1] Source : Kyle Croma et al, « On Scaling Decentralized Blockchains (A Position Paper”, International Conference on Financial Cryptography and Data Security, 2/16 ; “Visa Fact Sheet,” usa.visa.com, 7/19.

Partager via

Article suivant

Funds Magazine : Private equity, l’offre s’étoffe