Chine : année du Lapin d’Eau, vrai rendez-vous ?

février 2023

Après l’échec de sa politique Covid, la Chine s’est retrouvée isolée en 2022. Le gouvernement Xi Jinping se trouve désormais dans l’obligation de renouveler la confiance à la fois au sein de sa population et des entreprises pour la reprise économique. Cette orientation politique a le mérite d’adoucir les tensions géopolitiques et de réduire la pression politique sur les entreprises et notamment celles du e-commerce. L’année du lapin d’eau, sera-t-elle réellement alignée avec son symbole de prospérité et d’harmonie?

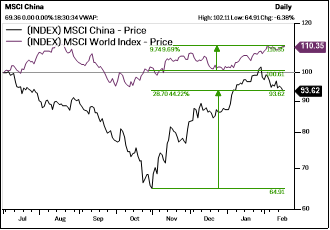

Entre le 30 juin 2022 et le 31 octobre 2022, le marché des actions Chinoises a chuté de près de 37% pénalisé par la politique Covid zéro. A fin octobre, nous avons considéré que le point d’entrée sur le marché présentait une opportunité unique pour nos clients pour profiter du rebond potentiel offert par la réouverture de la Chine. Depuis, le marché Chinois a fortement rebondi surperformant les autres marchés (+44.2% pour le MSCI China contre +9.7% pour le MSCI World au 16 février 2023).

Performances des indices MSCI China et MSCI World depuis le 30 juin 2022

Source : Factset, Kermony. Données au 16 février 2023 en devises locales. Les performances passées ne présagent pas des résultats futurs.

Un cycle économique favorable aux politiques de soutien

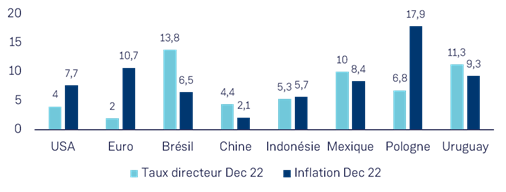

A l’instar de nombreux pays émergents, la Chine dispose d’une situation favorable par rapport aux Etats-Unis et l’Europe avec une inflation beaucoup plus modérée et des taux d’intérêts directeurs supérieurs à l’inflation. Ainsi la Banque du Peuple de Chine, contrairement aux Banques centrales européennes et américaines, a toute la latitude pour soutenir l’économie.

Niveau des taux directeurs et de l’inflation dans les pays développés et émergents

Source : Factset, Kermony. Données au 31/12/2022.

Tourner la page des crises

Comme toute crise, les crises chinoises de 2022 (crise immobilière avec la faillite de plusieurs promoteurs immobiliers dont le plus important Evergrande, restrictions sur les entreprises technologiques et plateformes, menaces de sortie de la cotation d’entreprises chinoises sur le marché américain, confinement total de la politique zéro Covid…) offrent des opportunités à condition que celles-ci soient derrière nous. Plusieurs éléments nous laissent penser que la plupart d’entre elles sont effectivement dans le rétroviseur.

Une tonalité différente des autorités

Après avoir alerté les entrepreneurs à travers des arbitrages règlementaires et des mesures anti-trust rappelant la volonté du gouvernement Xi Jinping de contrôler son économie -sous-prétexte des droits des consommateurs, de sécurité des données, de contenus inappropriés sur les jeux videos,- Beijing a pris, depuis le Congrès du Parti, des mesures pour rassurer le secteur privé y compris sur le e-commerce, encore groggy par les campagnes qui ont débuté fin 2020. En effet, celles-ci avaient commencé avec la suspension surprise de l’introduction en bourse du Groupe Ant peu après les critiques de Jack Ma vis-à-vis des régulateurs financiers. Tout au long de 2022, les régulateurs ont adouci le ton vis-à-vis des plateformes. Plus récemment, lors de la Central Economic Work Conference, l’égalité de traitements et la protection de la propriété pour les sociétés privées a été souligné en mettant les plateformes au centre du jeu comme « acteurs clés du développement ». Aucune mention n’a été faite sur des mesures anti-trust ou sur les expansions de « capital désordonnées ». Un plan de levée de capitaux pour le Groupe Ant a également été approuvé.

Soutien aux secteurs privés et immobilier

La nomination du nouveau prochain premier ministre Li Qiang dont la carrière s’est déroulée dans les provinces bénéficiant d’investissements privés et étrangers importants (comme Zhejiang, ville d’Alibaba/Ant) et qui a fait rentrer Tesla en Chine, est un signal positif pour le secteur privé. Les entreprises privées représentent 80% de l’emploi en Chine et sont clés pour une reprise durable.

Par ailleurs, alors que Beijing introduisait des mesures restrictives d’accès au financement pour les promoteurs immobiliers, entraînant la déroute de grands acteurs comme Evergrande, la banque centrale a, de son côté, pris des mesures pour fluidifier l’accès au financement des promoteurs immobilier qui ont été largement exclus des marchés de capitaux en 2022. Les banques ont reçu de nouvelles incitations pour rallonger la maturité de leurs prêts aux promoteurs de qualité. De nouveaux programmes ont été délivrés pour offrir de nouveaux financements aux promoteurs. Des sociétés publiques ont été créées pour prendre des parts majeures au capital des promoteurs privés.

Taiwan et les problèmes structurels

Même sur Taiwan, l’administration Biden, Beijing et l’administration Tsai Ing-wen à Tapei devraient chercher l’apaisement en cette période. Il est toutefois possible que les élections de janvier 2024 à Taiwan viennent perturber les relations. Le Président de la Chambre Kevin McCarthy a annoncé qu’il visiterait Taiwan. Beijing y répondra certainement de manière aussi agressive que cela a été le cas lors de la visite de Pelosi. Par ailleurs, le successeur pressenti de Tsai comme candidat du DPP, William Lai, a été très agressif dans le passé défendant l’indépendance de Taiwan. Les élections locales en novembre ont été cependant positive pour le parti KMT, parti perçu comme une contrepartie plus viable pour Beijing.

Bien évidemment, Taiwan est aujourd’hui un centre névralgique pour l’économie mondiale avec TSMC, leader mondial de la fabrication des micro-processeurs de qualité. La création d’une usine de puces de 3 à 7 nanomètres aux Etats-Unis est prévue en 2024 par TSMC avec une potentielle pleine exploitation prévue pour 2026-27 devrait jouer un rôle d’apaisement des tensions dans les années à venir. Un conflit sur Taiwan avec un arrêt de production des puces aurait un coût extrêmement lourd pour l’économie mondiale au-delà du drame humain. L’histoire nous a enseigné que la conquête d’une île reste compliquée (ex : Royaume-Uni à la seconde guerre mondiale) et Taiwan n’est pas sans ressources militaires notamment au niveau de sa défense anti-aérienne. Les difficultés de la Russie dans son invasion de l’Ukraine pourraient certainement servir d’exemple pour Beijing et décaler son plan de conquête.

La révolution A4

Ce fut un évènement clé pour le changement de politique de Xi Jinping sur le Covid et pour le rebond économique. En effet, il s’agissait des premières manifestations massives où les jeunes étaient au premier plan depuis Tiananmen en 1989. Ce mouvement inattendu par les autorités a selon nous modifié les priorités de Beijing pour un retour vers une activité économique au détriment des efforts pour diminuer la courbe des infections. Il pourrait certes y avoir de nouvelles vagues mais nous ne nous attendons pas à ce que la politique Covid zéro soit remise en place car elle aura été un échec économique et sanitaire pour les Chinois, puisqu’elle n’a même pas permis de stopper la pandémie.

Selon nous, c’est cette année que la sortie du Covid-Zéro aura le plus d’impact sur l’économie et notamment sur les services en Chine et les secteurs liés à la consommation y compris sur la demande en essence avec la reprise des voyages. Nous percevons cette année comme une année de changement par rapport à 2022 avec un climat économique et politique beaucoup plus favorable et accommodant. Cette année sera selon nous une année de rebond mais nous gardons en tête le fait que la Chine fait face à de nombreux challenges structurels comme sa rivalité avec les Etats-Unis et un ralentissement inéluctable lié aux déséquilibres démographiques avec un vieillissement de la population Chinoise.

Partager via