Choc Thermique

février 2022

Les marchés actions connaissent un démarrage difficile en 2022. L’inflation, les inquiétudes sur le resserrement monétaire par les banques centrales et les tensions en Europe de l’Est ont ébranlé les marchés et entraîné une forte augmentation de la volatilité.

Surchauffe

Après avoir massivement abondé le marché de liquidités en complément de la politique budgétaire du Président Biden (que nous considérons comme trop généreuse), et nous avoir répétés que l’inflation était un phénomène transitoire et qu’il n’y avait pas lieu de s’inquiéter, Jerome Powell, Président de la Fed a totalement changé son message. Sa dernière conférence de presse a fortement inquiété les marchés. En effet, plusieurs messages ont été exprimés :

- La normalisation de la politique monétaire sera plus fort et plus rapide que lors du cycle précédent ;

- Le risque sur l’inflation est à la hausse ;

- Le marché de l’emploi peut supporter plusieurs hausses de taux.

Enfin, Powell a négativement surpris les marchés en n’écartant pas la possibilité d’une remontée des taux à chaque réunion de la Fed avec une première hausse de 0,50%en mars.

Bien que la normalisation de la politique monétaire soit tout à fait légitime compte tenu du niveau d’activité, les investisseurs craignent un manque de prudence de la Fed et d’une remontée des taux trop rapides. La Fed semble désormais courir après l’inflation au détriment de la croissance.

Logiquement, les taux d’intérêt réels ont progressé affectant les valorisations des actions et notamment celles des sociétés avec des fortes croissances attendues (ex : valeurs technologiques).

L’inflation restera le juge de paix et les prochains chiffres seront critiques. La spirale inflationniste reste très difficile à arrêter. En témoigne l’augmentation des primes d’assurance de 8% voire plus aux Etats-Unis en raison de la hausse du coût des réparations des automobiles. Toutefois, certains signes d’accalmie illustrés par la baisse rapide du coût du frêt maritime montrent que cette inflation pourrait se stabiliser voire se réduire lentement.

Les derniers chiffres d’emplois aux Etats Unis ont plus que dépassé toutes les estimations des grandes banques avec 467 000 créations d’emplois en janvier (le consensus était aux alentours de 150 000 ). Nous ne sommes plus très loin du plein emploi aux Etats-Unis. De plus, les coûts unitaires du travail sont en ligne avec une inflation de 4% aux US confirmant que l’inflation n’est certainement pas un phénomène transitoire.

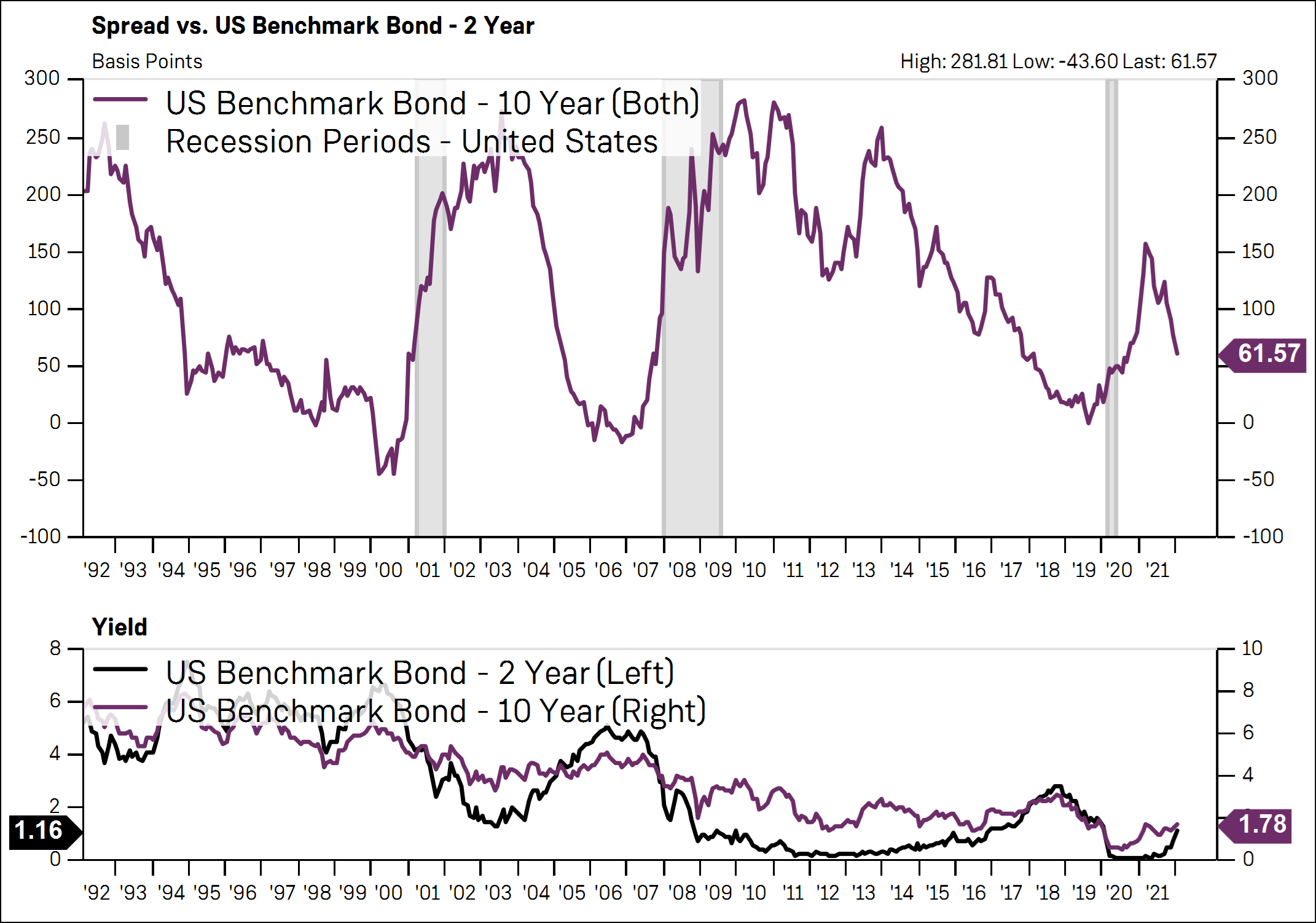

Un risque majeur pour l’économie américaine réside dans une posture trop agressive de la Réserve Fédérale pour contrer cette inflation. Le graphique ci-dessous montre que l’écart entre les taux 2 ans et 10 ans est à un niveau très bas (moins de 0.62% d’écart). Or, il est attendu que les placements à long terme rapportent des taux d’intérêt plus élevés que les placements à court terme. Le fait que nous pourrions nous retrouver dans une situation contraire (inversion de la courbe des taux) indique que les investisseurs privilégieraient des investissements à court terme par rapport à des investissements de long terme. Ce qui traduirait une perte de confiance dans le climat économique sur le long terme et en conséquence une baisse de l’investissement pouvant conduire à la récession.

Graphique 1 : Ecart des taux 2 ans et 10 ans aux Etats Unis

L’Europe n’a pas été en reste puisque Christine Lagarde a imité son confrère américain en changeant de ton radicalement avec une position plus agressive, laissant comprendre que désormais une hausse des taux est probable en 2022. Ce changement de posture résulte du constat de l’installation plus longue que prévue de l’inflation.

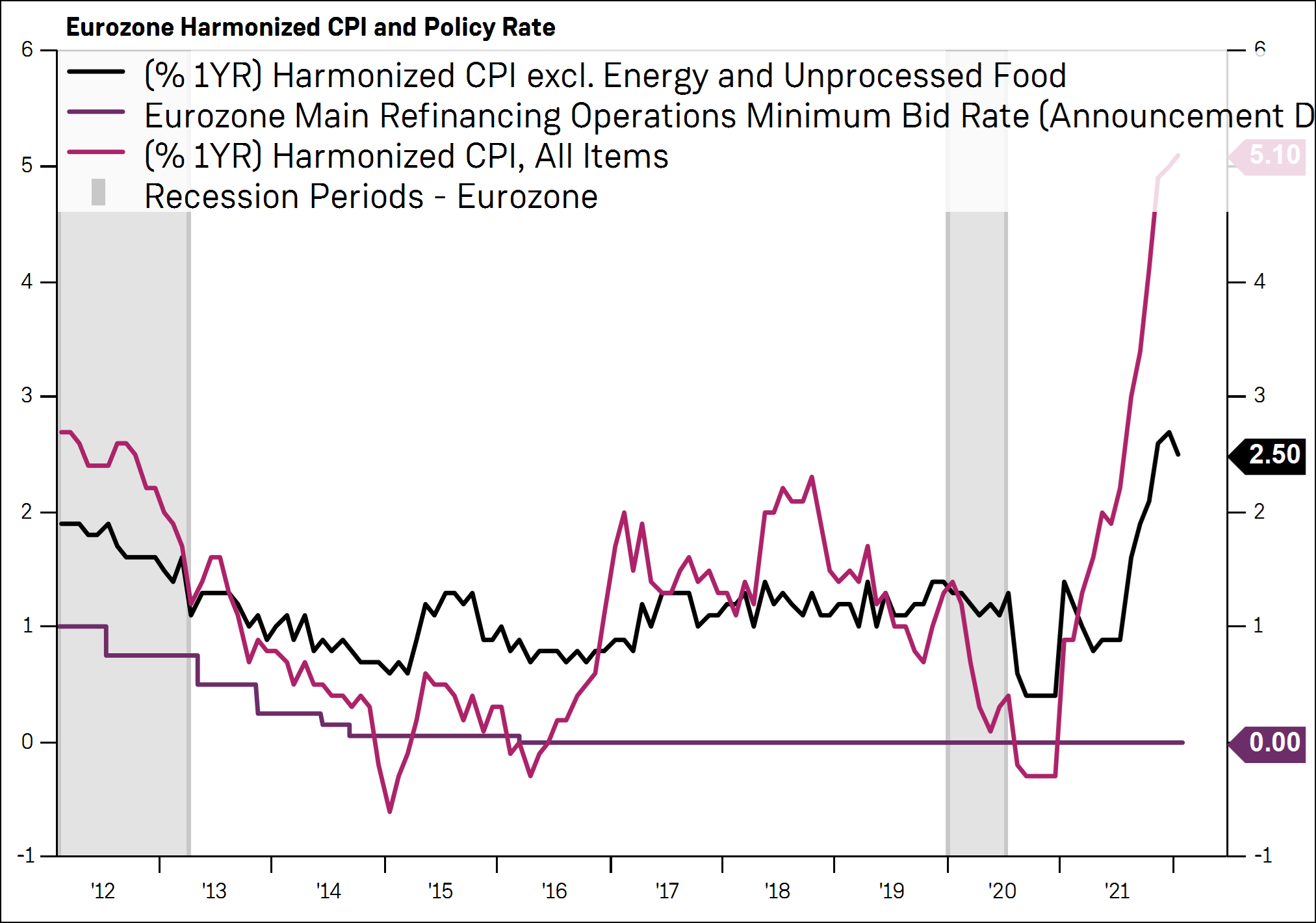

Les derniers chiffres en Europe montrent que la contribution des biens hors énergie et des services a augmenté au cours des 6 derniers mois comme en témoigne le graphique ci-dessous.

Graphique 2 : Inflation en variation annuelle (en noir hors energie, en prune tous les biens)

La Guerre Froide de retour

Le bruit des bottes se fait à nouveau entendre et cette fois-ci cela se produit proche de nous. La Russie a organisé au cours des dernières mois une véritable démonstration de force menaçant l’Ukraine : plus de 100 000 soldats attroupés aux frontières de l’Ukraine, l’envoi de missiles de dernières générations (Mig-31 armés de Kinzhal, le projectile hypersonique air-sol capable de porter une ogive nucléaire) à Kaliningrad, de nombreux exercices en Crimée depuis avril….

La situation actuelle témoigne d’un contexte géopolitique de plus en plus incertain et dangereux. Les tensions entre Etats-Unis et la Chine ont été largement commentées. Mais nous pouvons anticiper que de plus en plus, les grandes puissances interviendront à l’extérieur de leurs frontières en raison de problèmes géostratégiques qu’ils considèrent comme fondamentaux pour leur sécurité nationale. Pour la Russie, l’Ukraine est un enjeu vraiment essentiel pour sa sécurité et son action militaire illustre son souhait de cultiver stratégiquement des « états tampons ».

Nous pensons que la situation actuelle est sous-estimée par les marchés et c’est à ce titre que nous avons décidé de réduire très fortement notre exposition aux risques actions dans nos portefeuilles. Nous pensons que des premiers mouvements d’agression militaire entraîneraient cette fois ci une plongée des marchés au regard de la dépendance énergétique d’un grand nombre de pays européens (Allemagne notamment) et du fait que cela se passera en Europe contrairement aux précédents conflits au Moyen-Orient. De plus, la mobilisation des troupes en plein hiver dans des conditions difficiles, la position belliqueuse des américains vis-à-vis de la Russie nous laissent penser que le scénario malheureux d’une guerre en Europe est envisageable. Nous pensons que l’Europe a peu de poids pour apaiser la situation. Les Etats-Unis n’ont pas l’air d’avoir envie à ce stade de s’asseoir à la table des négociations.

Une invasion intégrale de l’Ukraine serait peu probable compte tenu des coûts que cela engendrerait sur l’administration Poutine mais nous n’écartons pas la possible montée d’une riposte plus agressive si les tensions géopolitiques et les sanctions par les pays occidentaux venaient à se durcir (bannissement de la Russie de la chaîne de paiements SWIFT par exemple).

Par ailleurs, cette crise remet la Russie au centre des négociations internationales et augmente son influence géopolitique mondiale avec un véritable face à face avec les Etats-Unis, une Europe divisée et une augmentation des prix énergétiques tout en maintenant Moscou au centre des besoins énergétiques en Europe.

Alors que le pétrole a franchi la barre des $90, une guerre entraînerait certainement une flambée des prix énergétiques et une entrée en récession si cela venait à durer. L’inflation pourrait ainsi s’échapper. Sans oublier que les Russes ont les capacités de répondre également à travers des cyberattaques.

Même si ce scénario peut paraitre improbable pour certains, nous sommes surpris que ce risque de conflit est aujourd’hui complètement ignoré par les marchés. C’est pour cette raison que nous avons décidé de baisser fortement l’exposition de vos portefeuilles le 4 février dernier.

Partager via