Derrière les records, les fissures : pourquoi nous avons choisi la prudence

septembre 2025

Août surprend par sa solidité…

Août est historiquement l’un des mois les plus faibles de l’année pour les marchés actions, marqué par une liquidité réduite et une volatilité accrue. Pourtant, en 2025, il a déjoué cette saisonnalité. Le S&P 500 a franchi de nouveaux records intrajournaliers au-delà de 6 500 points avant de clôturer à 6 452.

Cette progression repose sur trois facteurs principaux :

- L’enthousiasme pour l’intelligence artificielle : moteur dominant des flux, alimenté par la saison des résultats qui a confirmé l’ampleur des investissements des entreprises dans les infrastructures liées à l’IA. Si les semi-conducteurs ont vacillé en fin de mois, la dynamique globale des méga-cap reste intacte.

- Des données économiques “juste assez” favorables : une croissance révisée du PIB américain à 3,3 %, des inscriptions hebdomadaires au chômage stables et une consommation des ménages progressant plus vite que les revenus ont conforté la thèse d’un « atterrissage en douceur ». Parallèlement, l’inflation sous-jacente (PCE core) a légèrement ralenti en juillet, renforçant l’idée que la Fed pourrait amorcer son assouplissement monétaire dès septembre.

- Un environnement international porteur : baisse des rendements obligataires, affaiblissement du dollar et marchés de l’énergie relativement calmes, autant d’éléments qui ont conforté l’idée d’une liquidité abondante malgré les tensions commerciales et les hausses de tarifs.

…mais les premières fissures apparaissent

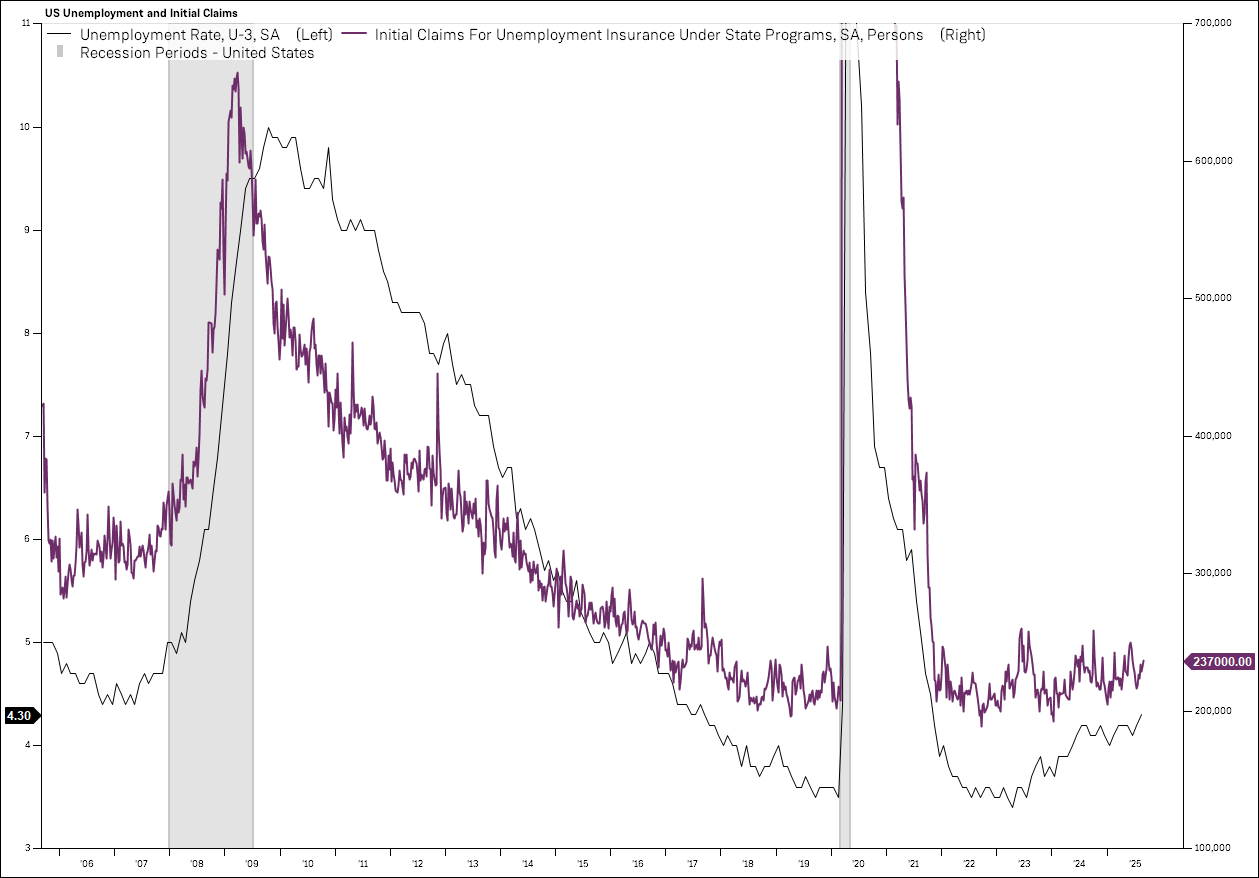

Croissance et emploi : un essoufflement visible

Derrière cette façade positive, le marché de l’emploi américain envoie des signaux préoccupants. En juillet, seules 73 000 créations de postes ont été enregistrées (contre 110 000 attendues), et le chiffre d’août s’est effondré à 22 000. Le chômage est remonté à 4,3 %, un plus haut de près de quatre ans, et 86 000 licenciements ont été annoncés en août, un record pour ce mois depuis la pandémie.

Graphique 1 – Emploi américain : des tensions visibles malgré un niveau historiquement bas

Avec ces publications, le marché obligataire a réagi comme attendu : les rendements ont reculé, les investisseurs anticipant que l’effet désinflationniste du ralentissement de l’emploi et des salaires accroît le risque de récession.

Le marché fait donc face à un véritable bras de fer. Historiquement, des taux plus bas soutiennent les valorisations boursières en réduisant les taux d’actualisation et en améliorant la liquidité. Mais un ralentissement de la croissance pèse directement sur les bénéfices des entreprises, en particulier dans les secteurs cycliques liés à la consommation, à l’industrie et à l’investissement. Si les prévisions de bénéfices sont revues à la baisse, le risque que le marché remette en cause les valorisations élevées augmente.

Résultats des entreprises : un accueil asymétrique

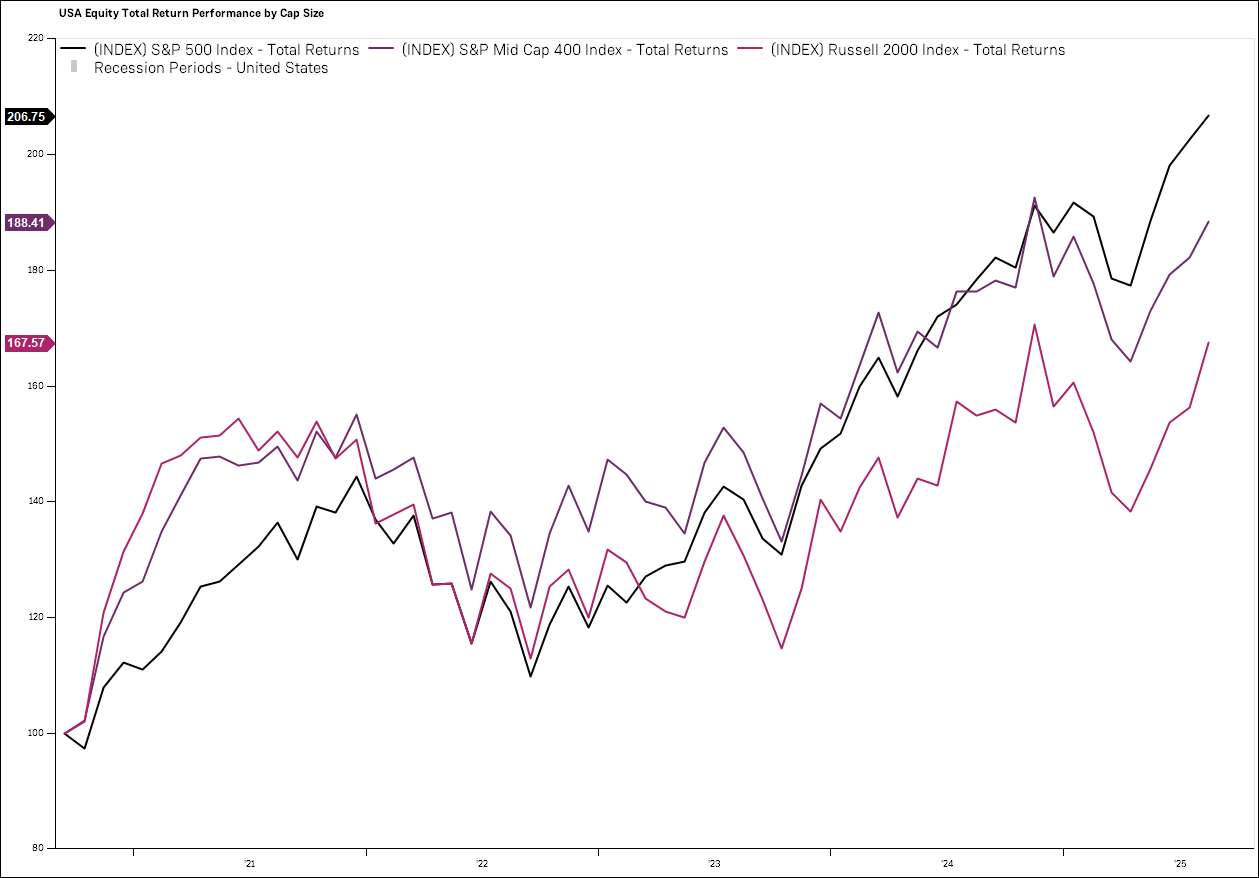

Sur le plan des résultats, le S&P 500 a fait mieux que prévu (+8 % vs attentes, Bloomberg), tous secteurs sauf les matériaux ayant battu le consensus. Mais la réaction boursière a été tiède : les sociétés qui ont dépassé les attentes n’ont surperformé que de +55 points de base, contre une moyenne historique de +101 pb. En revanche, les déceptions ont été sanctionnées deux fois plus sévèrement qu’à l’accoutumée. Cette asymétrie montre que les investisseurs deviennent plus sélectifs et moins tolérants aux faux pas.

Pour les petites capitalisations, nous pensons que nous pourrions assister à un tournant après des années de sous-performance. La perspective de baisses de taux pourrait renforcer l’attrait de ce segment, notamment dans la technologie, l’industrie et la santé. Nous ne voyons aucune preuve tangible d’un impact négatif des tarifs pour l’instant.

Graphique 2 : Marché actions US : avantage persistant aux grandes capitalisations.

Immobilier : le rêve américain vacille

Le logement illustre une autre fragilité. Pour 75 % des Américains, le « rêve américain » inclut la propriété immobilière. Or, ce rêve s’éloigne. Le taux de propriétaires est tombé à 65 % au deuxième trimestre, son plus bas niveau depuis 2019, bien en dessous du pic de 69 % atteint en 2004.

L’accessibilité financière est à un plancher pluri-décennal : le revenu annuel nécessaire pour acheter un logement médian est passé de 79 000 $ en 2021 à 127 000 $ en 2024 (+60 %), alors que le revenu médian des ménages stagnait. Résultat : louer est désormais moins cher qu’acheter dans 49 des 50 grandes métropoles américaines (Bloomberg).

Ce basculement est un véritable choc culturel. Historiquement, la propriété immobilière a été le socle de la construction patrimoniale et de la confiance des ménages. Aujourd’hui, son inaccessibilité fragilise la consommation, moteur clé de l’économie américaine.

Graphique 3 : États-Unis : recul des mises en chantier et des permis de construire depuis 2021

Inflation persistante et risque de stagflation

Contrairement aux apparences, l’inflation n’est pas derrière nous. L’indice global est resté modéré (+2,7 % en juillet), mais l’inflation sous-jacente a atteint 3,1 %, son plus haut niveau de l’année. Les prix à la production ont bondi de 3,3 % sur un an, preuve que les hausses de tarifs et tensions d’approvisionnement se répercutent déjà dans l’économie.

➡️ Le risque est clair : croissance qui ralentit + inflation persistante = stagflation.

Les faillites d’entreprises confirment ce climat. Depuis le début de l’année, 446 grandes sociétés américaines se sont déclarées en faillite (+12 % par rapport à 2020). Les secteurs les plus touchés sont la distribution, la restauration et l’automobile, fortement exposés aux coûts de refinancement.

En Europe, le constat est également mitigé : si les bénéfices sont globalement au rendez-vous, la croissance des revenus déçoit. Les secteurs industriels et de la consommation souffrent déjà, probablement touchés par les tensions commerciales et douanières.

Quand la politique s’invite dans les marchés

La politique américaine pèse aussi sur les anticipations. Les pressions sur l’indépendance de la Fed, des déficits record et une courbe 2–30 ans au plus large depuis des années traduisent une situation inédite :

- le marché anticipe une baisse des taux courts, sous la pression politique de l’administration Trump et du ralentissement économique ;

- mais les taux longs montent, reflétant les craintes d’inflation future et de dette excessive ;

- le dollar reste tiraillé entre ces deux forces contradictoires.

En France, l’annonce d’un vote de confiance anticipé début septembre nourrit l’instabilité politique et pèse sur la Bourse de Paris, en particulier sur le secteur du luxe. En Asie, la Chine a affiché son rapprochement avec la Russie et la Corée du Nord lors d’un grand défilé militaire, soulignant la montée des tensions géopolitiques mondiales.

Nos arbitrages : discipline et réactivité afin de sécuriser nos gains

Dans ce contexte, fort de nos excellents résultats, nous avons choisi de réduire notre exposition globale aux marchés actions notamment internationaux. Nous avons sécurisé une partie des gains accumulés ces derniers mois et repositionné nos portefeuilles vers des stratégies plus défensives et flexibles.

Nos choix se traduisent par :

- Une surpondération des petites et moyennes valeurs internationales, qui devraient bénéficier de la baisse de taux anticipée de la Fed.

- Un renforcement des stratégies de performance absolue et de gestion flexible, moins dépendantes de la direction des marchés.

- Une réduction des financières européennes, exposées aux incertitudes budgétaires et politiques.

- Une augmentation de notre exposition aux obligations indexées sur l’inflation, qui protègent en cas de regain de tensions sur les prix.

- Un allègement de nos positions en crypto-actifs notamment sur l’Ethereum sur lequel nous étions fortement exposés et qui a connu un fort rallye depuis juillet. La gestion tactique que nous avons mise en oeuvre nous permet d’afficher une performance de 54% sur notre portefeuille crypto métaux alors que le bitcoin ne progresse qu’aux alentours de 2% en euros.

Notre philosophie

Notre philosophie reste constante : le succès en investissement ne repose pas uniquement sur la quête du rendement, mais aussi et surtout sur la protection contre les pertes. Un portefeuille qui perd moins en période de repli met moins de temps à rebondir et bénéficie davantage de l’effet cumulatif dans la durée.

Depuis le début de l’année, nous avons procédé à neuf arbitrages majeurs. Chacun d’eux a eu pour but de réduire les risques, sécuriser les gains et rester agiles pour tirer partie des rebonds. Cette discipline est ce qui nous permet, depuis neuf ans, de dépasser les objectifs que nous nous étions fixés.

Conclusion

Nous sortons donc de l’été confiants dans les résultats obtenus, mais vigilants face à l’automne qui s’annonce. Dans un environnement où les signaux d’alerte se multiplient, notre priorité est claire : protéger les patrimoines de nos clients et rester prêts à saisir les opportunités qui ne manqueront pas de se présenter lorsque la volatilité reviendra.

Partager via

Article suivant

Retour à l’exubérance des marchés ?