Focus marchés – Euphorisque !

juillet 2021

Rédigé par Michael Sfez le 16 juillet 2021

Revue des marchés

*Source: Quantalys, Investing.com performances en euros sauf pour le pétrole et l’or en USD au 17/05/2021. En bleu, performance 2021 ; en violet performances sur 3 mois.

- Les marchés actions ont continué à être positifs sur ce trimestre profitant de l’accélération de la vaccination dans la plupart des économies développées notamment en Europe. Les marchés émergents restent à la traîne sur le front de la vaccination mais le nombre de cas reste très faible en Chine et semble avoir atteint son pic en Inde.

- Les chiffres économiques des trois derniers mois ont été globalement très solides, en particulier aux Etats-Unis qui affichent un taux de croissance annualisé de 6.4% au premier trimestre. Les attentes restent fortes pour la seconde moitié de l’année.

- Toutefois la réouverture des économies et le fort rebond de l’activité qui a suivi ont alimenté l’inflation dans plusieurs pays. En Mai, l’indice des prix à la consommation aux Etats-Unis a progressé de 5.0% en rythme annuel. Les chiffres qui viennent de paraitre en juin marquent une hausse de l’inflation de 0.9% sur le mois sans précédent depuis juin 2008 alors que la reprise s’accélère. Bien que la Réserve Fédérale continue de voir cette inflation comme transitoire, elle reconnaît que l’allègement de sa politique accommodante est discutée au sein de ses gouverneurs.

- Du point de vue des marchés, le S&P 500 a fortement progressé grâce notamment au rebond des valeurs de croissance, une croissance des résultats sur le premier trimestre stratosphériques (47% en variation annuelle aux Etats-Unis) profitant d’un effet de base très bas lié à la pandémie et les perspectives d’un stimulus fiscal supplémentaire avec le deal bipartisan négocié par Joe Biden pour son plan d’infrastructure de $600 milliards. Les marchés Européens n’ont pas été en reste grâce à la réouverture des économies et la forte demande.

- Le marché Japonais a été en retrait subissant sa lente vaccination. Le resserrement de la politique de la Chine et la pression règlementaire ont pesé sur la performance du marché Chinois par rapport aux autres marchés.

- Sur les marchés de taux, ce sont les instruments à spread (dette émergente, obligations à haut rendement, crédit) qui ont été recherchés dans le contexte d’inflation attendue.

Scénario des marchés : forte croissance et inflation contenue

- Le rallye des marchés actions s’est prolongé ce trimestre dans un climat de confiance sur une forte croissance économique durable et une inflation qui serait transitoire.

- Au cours des dernières semaines, les inquiétudes concernant l’inflation se sont apaisées avec des discours rassurants des banquiers centraux et notamment de Monsieur Powell. Nous rappelons qu’une inflation forte a un impact négatif pour les marges des entreprises (car la hausse n’est jamais totalement reflétée dans l’immédiat sur les prix à la consommation) . La Secrétaire au Trésor Américain (ex Présidente de la Réserve Fédéral) Janet Yellen a récemment modéré les propos sur l’inflation en affirmant qu’elle s’attendait à ce que cette inflation ne dure que quelques mois.

Des signes de ralentissement de la croissance et d’inflation durable apparaissent toutefois

Nous pensons qu’il est probable que nous soyons finalement dans un scénario totalement opposé à celui anticipé par les marchés avec une inflation structurelle plus élevée et une croissance économique plus faible. Plusieurs éléments nous amènent à entrevoir ce scénario :

- Nous constatons que les entreprises reportent sur les prix à la consommation la hausse des prix à la production et que malgré cela, les consommateurs continuent à consommer avec la réouverture des économies.

- La dernière enquête d’UBS auprès des banquiers centraux détaillent les principales inquiétudes de 30 banques centrales dans le monde : la crainte d’une poursuite de la pandémie (79% des sondés), les niveaux de dette des états (71%) suivies des craintes sur l’inflation et d’une augmentation non controlée des taux d’intérêts longs (57%). Il est à noter que l’année dernière, cette dernière inquiétude n’avait été citée par aucun des sondés. Ainsi il semblerait que le caractère temporaire de l’inflation ne soit pas certain et en tout cas les banquiers centraux s’en préoccupent. Aurait-on alors un discours de façade ? Nous rappelons qu’une inflation trop forte et durable obligerait les banquiers centraux à augmenter les taux d’intérêt ce qui rendrait la dette de beaucoup d’états insoutenable.

Source : UBS Annual Reserve Manager Survey, Kermony Office, résultats Juin 2021.

- Le prix des containers de 12m de Shanghai vers Rotterdam continue sa flambée se situant désormais à $12 000 soit 5 fois le prix de janvier 2020. Les coûts supplémentaires et les difficultés d’approvisionnement venant d’Asie poussent les industriels européens et américains à repenser leur chaîne d’approvisionnement vers des solutions qui sont souvent plus onéreuses.

- L’inflation est considérée comme structurelle dès lors qu’il y a hausse des salaires. Or le dernier rapport mensuel sur l’emploi de la NFIB (Association des petites entreprises aux Etats-Unis) montre que 48% des entrepeneurs témoignaient de difficultés à recruter (un niveau record). Ce qui pourrait les obliger à augmenter les salaires offerts. Nous pensons que les aides de l’administration Biden ont pu jouer un rôle dans ces difficultés à recruter.

- Nous sommes passés d’une économie en surcapacité à une économie de rareté notamment en raison d’un virage brutal de l’économie vers une économie à bas carbone.

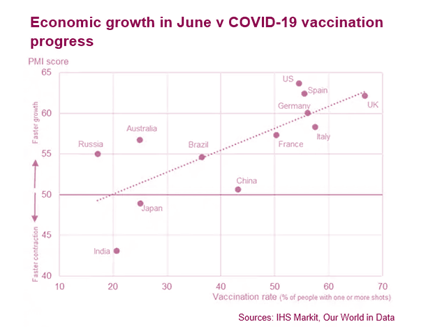

- L’autre inquiétude majeure concerne la pandémie avec le variant delta. On constate en effet un ralentissement considérable de la vaccination notamment aux Etats-Unis et dans d’autres pays. Et dans les pays à faibles revenus, seulement 1% de la population a été vaccinée. Or les derniers indicateurs avancés PMI (indice de confiance des directeurs d’achats) montrent une corrélation entre la vaccination et la croissance économique. L’écart entre la croissance des pays émergents qui stagne et les pays développés en forte reprise témoigne du lien entre ces deux variables. Il semblerait que la vaccination actuelle reste efficace contre ce variant mais les variants multiples qui se succèdent laissent penser que le risque reste présent et pourrait peser durablement.

Qu’en est-il sur nos portefeuilles ?

Nous avons affiché une extrême prudence depuis mars. Le rallye des marchés actions nous paraissait trop fort et les mouvements erratiques de certaines valeurs liées à l’afflux d’épargne financière nous laissait penser que cette hausse était fragile et que nous étions dans une période d’euphorie. Force est de constater que le marché ne nous a pas donné raison ce trimestre. Ainsi les portefeuilles Kermony Office affichent des résultats en ligne avec leurs objectifs encore cette année mais nous aurions pu plus profiter de cette hausse.

Avec le variant delta, les mesures restrictives qui réapparaissent, le ralentissement d’économies phares comme la Chine, l’Allemagne, et les tensions sociales qui pourraient augmenter dès la rentrée, nous restons sur notre position de prudence en l’absence de forte correction sur les marchés. Par ailleurs, nous avons le sentiment que nous rentrons dans une période d’augmentation de la fiscalité à plusieurs niveaux : environnemental, douanier et fiscalité sur les multinationales et notamment les grandes sociétés technologiques…

« Nous pensons également que nous sommes rentrés dans une phase 2 de la reprise où la demande sera le moteur clé après une phase 1 qui a été boostée par les subventions publiques. Ainsi nous pouvons nous attendre à plus de volatilité sur les marchés. »

A ces risques s’ajoutent les ravages du réchauffement climatique qui entrent désormais dans le quotidien de certaines régions comme la Californie qui vit une sécheresse historique amenant les autorités à alerter les habitants de réduire leur consommation en électricité.

Sur la base de notre scénario, après des années fastes sur les marchés, nous considérons qu’il est fondamental d’élargir ses investissements vers des actifs qui permettront de se protéger contre l’inflation et la chute des taux réels (taux d’intérêt – inflation) pour son patrimoine. On peut citer parmi ceux sur lesquels nous travaillons : la dette privée, les produits structurés, l’immobilier, les cryptos et les métaux, l’investissement à impact … La période actuelle ouvre de nombreuses opportunités pour améliorer la diversification de son portefeuille et aller au-delà des actifs classiques pour répondre à un environnement qui ne cesse d’évoluer.

Partager via