Focus Marchés : Remake du Bon, de la Brute et du Truand ?

novembre 2020

Par Michael Sfez, rédigé le 2 novembre 2020

Nous venons de vivre un mois d’octobre qui nous a rappelé les mauvais moments du mois de mars avec l’épisode II du COVID qui a à nouveau terni les anticipations de croissance économique et a refroidi l’ambiance sur les marchés financiers. Nous abordons une semaine clé avec la deuxième vague de la pandémie en Europe et aux Etats-Unis, les élections américaines et l’intervention de la Réserve Fédérale. Une semaine qui nous rappelle le suspense du célèbre « Le bon, la brute et le truand ».

Des marchés en fort recul depuis le 10 octobre 2020

Nous venons de vivre un mois d’octobre qui nous a rappelé les mauvais moments du mois de mars avec l’épisode II du COVID qui a enclenché des nouvelles mesures de confinement et a à nouveau terni les anticipations de croissance économique refroidissant ainsi l’ambiance sur les marchés financiers.

En témoigne les fortes baisses depuis le 10 octobre de l’ensemble des places boursières (Tableau 1 – performances des marchés et des portefeuilles Kermony). Dans cet environnement, contrairement à l’épisode I, nos portefeuilles étaient exposés aux marchés actions selon leur allocation stratégique et ont donc également connu des baisses pendant cette correction. La semaine que nous abordons est une semaine clé avec la dégradation des données sanitaires un peu partout y compris aux Etats-Unis, les élections américaines et l’intervention de la Réserve Fédérale. Une semaine qui nous rappelle le suspense d’un célèbre western : le Bon, la Brute et le Truand.

| Indice de marché et portefeuilles Kermony | Entre le 10 et 29 octobre 2020 | Depuis le début de l’année |

| CAC 40 | -7,62% | -22,36% |

| Eurostoxx 50 | -9,53% | -19,41% |

| MSCI World | -4,52% | -4,33% |

| S&P 500 | -4,04% | -0,61% |

| Moyenne des performances des portefeuilles Kermony Chaplin (Sécuritaire) | -0,99% | 1,29% |

| Moyenne des performances des portefeuilles Kermony Leone (Prudent) | -1,19% | 1,64% |

| Moyenne des performances des portefeuilles Kermony Spielberg (Equilibre) | -2,24% | 4,58% |

| Moyenne des performances des portefeuilles Kermony Eastwood (Dynamique) | -3,71% | 2,89% |

| Kermony PEA | -6,49% | -1,57% |

Source : Quantalys. Données en euros au 29 octobre 2020. Les performances passées ne présagent pas des résultats futurs.

Le bon : Le consommateur

Et oui, dans une autre époque, le président de la Réserve Fédérale aurait eu ce rôle du gentil. D’autant plus, qu’une intervention de la Fed est prévue mercredi en décalé en raison des élections américaines. Mais il est fort probable que le Président de la Réserve Fédérale, qui milite pour que la politique budgétaire joue son rôle, ne devrait pas annoncer de nouvelles mesures exceptionnelles.

Nous aurions pu attribuer ce rôle aussi et bien évidemment à l’équipe de savants qui trouvera le vaccin tant attendu. Mais nous ne la connaissons pas encore ; en conséquence, notre choix s’est tourné vers le consommateur qui lui a permis aux derniers indicateurs anticipés des directeurs d’achats (PMI) de fortement progresser. Ces indicateurs ont été largement au -dessus des consensus même pour des économies comme l’Inde très affectées par le COVID. Cela montre sur ces dernières semaines que l’économie mondiale a fortement rebondi même si toutes les pertes du premier confinement n’ont pas été compensées. En Asie, on a d’ailleurs vu au cours mois d’octobre une augmentation des exportations pour la première fois de l’année. En Europe, la reprise est menée par l’Allemagne qui a connu la progression d’activité la plus forte depuis mars 2018. Cette confiance des directeurs d’achats est largement due à la demande des ménages pour les biens de consommation en contraste avec les services qui souffrent du confinement et de la distanciation sociale imposée (en France, la consommation a progressé de 4,2% par rapport à l’année dernière). Il semblerait que n’ayant plus accès au plaisir procuré par les services, les ménages se sont consolés par des achats comme l’équipement de la maison.

La brute: Le COVID-19

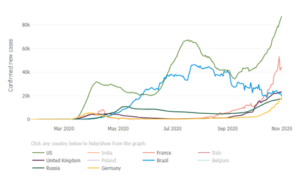

Le casting est particulièrement facile pour ce rôle. Jamais le monde avait été bouleversé aussi brutalement. La pandémie a mis le bazar et a fait son grand retour ce mois-ci avec une progression exponentielle des cas de COVID dans un grand nombre de pays notamment en Europe (en France en particulier) et maintenant aux Etats-Unis à nouveau.

Graphique 2 – Cas quotidiens confirmés (moyenne sur 7 jours)

Source : John Hopkins University, Données au 01/11/2020

Ce rebond a provoqué des mesures de reconfinement dans un grand nombre de pays.

Toutefois, ces premiers jours de confinement montrent que les mesures plus souples, moins restrictives avec le maintien de l’ouverture des écoles, le fonctionnement continu des secteurs de la production et de la construction et la meilleure préparation des entreprises en matière sanitaire et de télétravail vont entraîneront un affaiblissement de l’économie mais dans une moindre mesure que lors du premier confinement.

Ces confinements ont montré leur efficacité à court terme mais il s’agit ici malheureusement de freiner la pandémie et de ne pas l’enrayer. Il est attendu que l’unique solution à terme soit un vaccin qui semble de plus en plus proche avec des annonces de plusieurs laboratoires en phases de tests (Pfizer, Astra Zeneca, Sinopharm en Chine,…).

Et le Truand : le futur désigné président des Etats-Unis?

Ces élections américaines auront été marquées par un taux de votes anticipés et par correspondance jamais vu dans l’histoire des Etats-Unis. Dans certains états clés disposant du plus grand nombre de grands électeurs (les « swing states »), ce taux avoisine les 70% représentant un potentiel de 150 millions d’électeurs. Cela a amené certaines manipulations assez incroyables pour gagner ces votes par correspondance. Typiquement, « les Echos » mentionnait que le parti républicain avait reconnu avoir installé des fausses urnes postales dans les rues en Californie pour tromper les électeurs et qu’une urne postale avait été brûlée entraînant la disparition de plus de 200 bulletins.

Ainsi, le risque de contestation avec le président actuel est élevé. De plus, il semblerait qu’il y ait une grande disparité entre les votants par correspondance qui ont majoritairement voté Biden et ceux qui se déplaceront pour voter le 3 novembre qui sont plus du côté du Président Républicain. Il est donc possible que le résultat de l’élection ne soit connu qu’après quelques jours et que le président désigné par le vote présentiel ne soit pas forcément le Président investi en Janvier 2021.

Nous vous écrivions dans l’une de nos précédentes notes qu’historiquement lorsque le marché actions progressait sur les 3 mois précédant l’élection, c’était le Président au pouvoir qui remportait l’élection et vice versa. Il s’avère que le marché actions US a été légèrement positif de +0,7% sur cette période ce qui annoncerait Trump vainqueur. Or les sondages donnent Biden avec une large avance.

Il est certain que les résultats économiques de la politique de Trump joueront pour lui mais sa gestion de la crise sanitaire a été mal perçue par un grand nombre d’Américains. Rien n’est fixé selon nous et nous anticipons une forte volatilité des marchés au cas où les résultats ne sont pas suffisamment explicites dans la soirée du 3. L’autre enjeu consiste en la domination des Deux Chambres. Aujourd’hui le Senat, républicain, pourrait passer également démocrate ce qui donnerait les pleins pouvoirs aux Démocrates qui ont déjà la majorité de la Chambre des Représentants si Biden venait à passer.

Notre fin : comme Sergio Leone, chez nous, c’est le Bon qui l’emporte à la fin

Contrairement à notre positionnement lors de l’Episode I où nous avions eu une posture extrêmement défensive, nous restons exposés sur les marchés.

Nous demeurons en effet convaincus que les résultats des entreprises ne feront que progresser à l’avenir et restons optimistes sur le rebond de l’économie. De plus, il est fort à parier qu’un Plan de relance soit voté aux Etats-Unis après les élections américaines quelque soit le vainqueur.

L’Asie devrait également bénéficier du rebond de l’économie Chinoise qui a retrouvé sa normalité avec l’ambition de devenir la première puissance mondiale d’ici 2025 (cf. notre note précédente sur la fin de la mondialisation et le retour de la bipolarité)

Les avancées et les annonces des laboratoires sur le vaccin laissent à penser que nous sommes à quelques mois de la production de vaccins.

Enfin, les confinements « nouvelle version » nous semblent être des mesures qui devraient avoir un impact moins négatif sur l’économie.

Nous maintenons ainsi notre positionnement spécifique :

- Sur les petites et moyennes capitalisations plus tournées vers leurs marchés domestiques et les secteurs en forte croissance (technologie, santé,…)

- Les actions asiatiques

- Le secteur de la consommation

- Les services financiers innovants avec l’accélération de l’usage technologique (paiements en ligne, digitalisation de services financiers, blockchain,…)

- Le secteur des télécoms avec le déploiement de la 5G

- Les obligations à haut rendement pour notre poche défensive qui continuent à bénéficier des rachats massifs de la Fed

Ainsi, nous pensons qu’une nouvelle fois, le Bon l’emportera.

Partager via