La Dette Privée : Une Classe d’Actifs en Pleine Expansion

janvier 2024

La dette privée émerge comme une classe d’actifs prisée, offrant une alternative solide aux investissements obligataires traditionnels. Selon une étude récente de Preqin, plus de la moitié des investisseurs envisagent d’accroître leur allocation dans ce domaine sur le long terme. Ce vif intérêt suscite l’attention des régulateurs, pouvant mener à de nouvelles normes réglementaires.

Caractéristiques et avantages

Les investissements en dette privée, souvent à taux variables, gagnent en attractivité dans un contexte de hausse des taux d’intérêt. Les investisseurs se tournent vers des crédits de qualité supérieure, avec une attention particulière portée aux clauses contractuelles lors du processus de due diligence. Bien que la dette privée n’ait pas encore été éprouvée dans un contexte de crise majeure, les conditions de contractualisation offrent une gestion de risque renforcée, en particulier en termes de contrôle du risque de défaut.

Un Marché en Croissance

Le marché de la dette privée a connu une croissance significative, dépassant 1,5 trillion de dollars fin 2022, avec une croissance annuelle de 11,7% depuis 2017. Malgré cette progression, la dette privée ne représente qu’une fraction du financement global des entreprises (1.5% du marché qui comprend les obligations privées et les bilans des banques) , offrant ainsi une alternative de plus en plus recherchée aux prêts syndiqués et à la dette publique.

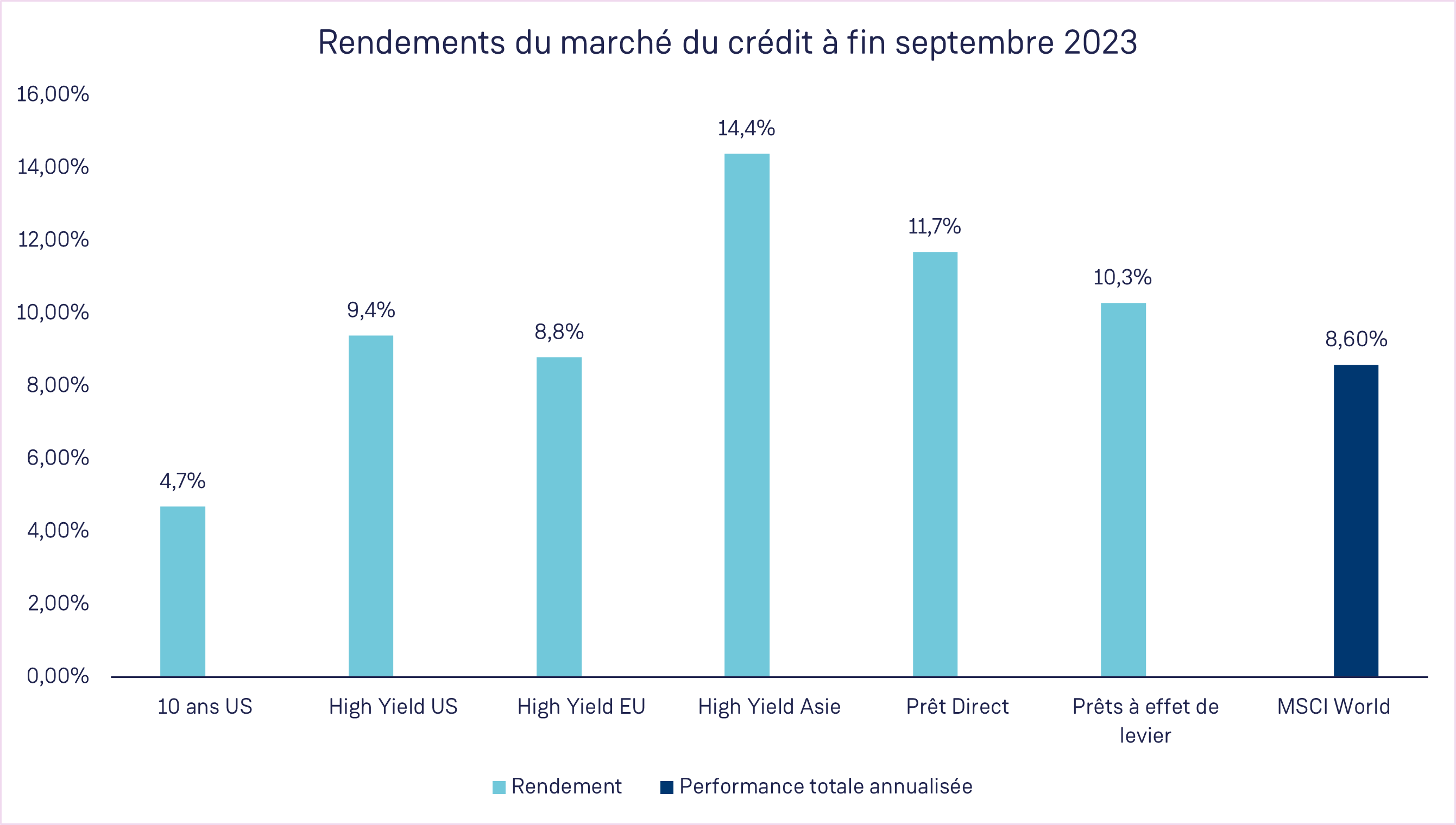

Un couple rendement risque attractif

Rendement et Risque : Un Équilibre Attrayant

La dette privée se distingue par sa durée courte et sa couverture contre l’inflation grâce à sa composante à taux variable. Les performances récentes indiquent des rendements supérieurs à de nombreux autres investissements. Néanmoins, elle comporte des risques de crédit, bien que le marché offre des taux de recouvrement plus élevés en cas de défaut grâce à des covenants restrictifs. Environ 95% des financements de la dette privée disposent de covenants et selon Moody’s les taux de recouvrement sont supérieurs pour la dette privée.

Typiquement, on retrouve des conditions classiques empêchant le surendettement de l’entreprise – le contrat de prêt stipule par exemple que l’entreprise ne doit pas dépasser un certain ratio de dette sur fonds propres. Ces conditions permettent au prêteur d’intervenir en cas de problème soit pour renégocier les conditions du prêt, soit pour forcer l’entreprise à procéder aux changements soit potentiellement d’engager des actions de mise en application.

Elle a également d’autres caractéristiques qui la rend attrayante. Contrairement au private equity, les investissements ont une durée de vie fixe et ne dépendent pas d’une stratégie de sortie avec un retour du capital à la fin de la maturité. D’autres classes d’actifs comme le private equity dépendent des conditions de marché pour des sorties pour délivrer la performance aux investisseurs. C’est particulièrement un sujet d’actualité en ce moment au regard du ralentissement significatif des sorties des fonds de private equity qui ont fortement ralenti les distributions aux investisseurs.

Source : HSBC AM, chiffres à fin 2022

Perspectives Futures

La dette privée bénéficie d’une demande croissante de la part des emprunteurs et des investisseurs. Cependant, les fonds de dette privée historiques font face à une concurrence accrue et de nouvelles réglementations pourraient faire leur apparition. En tant que source de diversification, elle présente un intérêt certain pour nos clients, offrant une exposition aux taux flottants et une protection contre l’inflation.

Partager via