Le retour du bear market – sera-t-il polaire ?

juin 2022

Des banques centrales obligées de courir après l’inflation

Le S&P 500 est entré officiellement en territoire de marché « bear » (marché baissier » lundi 13 juin après avoir perdu plus de 20% par rapport à ses plus hauts atteints le 3 janvier dernier).

Mais comme nous l’avions expliqué en début d’année, nous avions eu quelques prémices de ce marché baissier en 2021. En effet, bien que les méga techs aient bien progressé en 2021, 40% des entreprises du Nasdaq avaient perdu plus de 50% de leur valeur en 2021 par rapport à leur plus haut.

Après des milliards de stimulus fiscal et budgétaire, l’économie ressort de cette période avec la gueule de bois. L’épargne accumulée pendant la période de confinement grâce à toutes les aides et mesures de soutien de l’économie a entraîné une demande explosive des biens de consommation bien au dessus des capacités productives. Ce problème d’excès de demande a été amplifié par les ruptures de chaînes d’approvisionnement que nous avons connues. Alors qu’elle était largement perceptible mais non reconnue par les banquiers centraux et notamment Monsieur Powell et Madame Lagarde, l’inflation s’est petit à petit installée dans le monde. Désormais, les investisseurs craignent des politiques de resserrement monétaire trop agressives des banques centrales, d’autant plus qu’une grande partie de cette inflation est liée à la guerre en Ukraine et le confinement strict en Chine avec l’envolée des coûts énergétiques et des prix des matières premières alimentaires notamment.

Lors de sa conférence de presse, Jérome Powell a avoué une sorte d’impuissance face à ces facteurs exogènes pour lutter contre une telle inflation mais il a, en même temps, assuré que la Fed ferait tout pour ralentir la demande en augmentant de manière agressive ses taux d’intérêt s’il le fallait et en acceptant que le chômage reparte à la hausse (la Fed estime raisonnable la victoire contre l’inflation avec une hausse du chômage à 4,3% contre 3,6% aujourd’hui). La Fed vient d’augmenter par 0.75% son taux d’intérêt directeur, la plus forte hausse depuis 1994, et il s’agit certainement de la première fois où la banque augmente ses taux alors que nous sommes déjà entrés dans un marché baissier.

Même si Powell a raison lorsqu’il dit qu’une partie du problème de l’inflation est liée aux facteurs exogènes (situation assez similaire avec celle que nous avions connu lors de la guerre de Kippour en 1973 lorsque l’OPEP avait déclaré l’embargo entraînant le quadruplement du prix du baril de 2,59 à… 11,65 dollars), il sait qu’il est l’un des responsables majeurs de cette inflation hors contrôle en accord avec le gouvernement américain qui y est allé de son stimulus budgétaire pour ne rien arranger. En maintenant les mesures d’urgence alors que l’urgence était passée (c’est-à-dire le début de la diffusion des vaccins), les autorités ont déclenché un des problèmes les plus compliqués à résoudre.

Jérome Powell sait que la récession est préférable à l’inflation et c’est à ce titre que la Fed a répondu au marché sur sa volonté de ne pas courir après l’inflation en cherchant désormais à ralentir l’économie et la demande des biens et services avec son arme de hausse des taux.

Hausse des taux : quels impacts pour quelles échéances ?

Malheureusement, si les hausses de taux fonctionnent en théorie, elles ne le font pas rapidement. Des taux plus élevés affectent en premier lieu les secteurs à plus fort effet de levier, deux d’entre eux sont les actions et le marché immobilier. Pour les actions, l’impact est principalement indirect : des taux plus élevés rendent les actifs obligataires beaucoup plus attractifs, réduisant la demande pour les actions qui voient leurs cours baisser. Il a également un effet inverse sur la richesse avec des porteurs d’actions qui voient leur épargne diminuer et mécaniquement réduisent leur consommation.

Pour l’immobilier, cela a un impact sur les taux hypothécaires et la solvabilité des ménages entraînant une barrière plus élevée à l’acquisition. Aux Etats-Unis, les taux des prêts hypothécaires s’approchent désormais des 6%. Selon le spécialiste de l’analyse immobilière aux Etats-Unis John Burns Consulting Real Estate, désormais 18 millions de foyers sont exclus de l’accès au financement à hauteur de $400 000 représentant une baisse de 36% de demande potentielle.

Le graphique ci-dessous illustre le début de l’impact sur le marché immobilier américain :

Graphique 1 : Evolution des nouvelles constructions (BLEU NUIT), des ventes d’immobilier ancien (prune) et des ventes d’immobilier neuf(turquoise) aux etats-unis

Source : Factset, Kermony Office. Juin 2022.

Ainsi, les loyers deviennent significativement inférieurs dans un grand nombre de villes par rapport aux coûts d’acquisition d’un bien immobilier (frais d’acquisition et maintenance) selon le cabinet spécialisé John Burns. Et c’est ce que souhaite la Fed : faire dégonfler le ballon plutôt que l’éclater comme avait pu le faire dans les années 80, Paul Volcker qui avait réussi à stopper l’inflation mais avec des hausses de taux beaucoup plus élevées.

Bear market : 3 ans et -83% ou 3 mois et -20% ?

Sommes nous entrés dans un « bear market » dur ou modéré ? Ne vous attendez pas à une réponse précise de notre part. Il y a une chose dont nous pouvons être certains, c’est que les marchés baissiers tendent à arriver régulièrement et à repartir rapidement. Depuis 1929, la durée moyenne des marchés « bear » est de 324 jours soit environ 10 mois et demi. Le plus long marché bear a démarré en 2000 avec l’explosion de la bulle technologique aggravée par le 11 septembre et le scandale Enron. Le marché bear, le plus court a duré 33 jours, c’est celui que nous avons connu lors du confinement mondial en 2020. Depuis la Grande Dépression, les actions du S&P 500 ont perdu en moyenne -35.7% au cours des marchés baissiers. Mais les expériences ont été très hétérogènes puisque la baisse a pu être de 83% entre 1930-1932 tout en représentant « seulement » 20% pendant 3 mois en 1990.

Cette disparité nous amène à être vigilants dans ces périodes afin de nous assurer que ces moments difficiles ne nous écartent pas définitivement des objectifs qui sont les nôtres sur le long terme.

Les marchés bear arrivent régulièrement comme le présente le graphique ci-dessous mais la tendance des marchés boursiers reste positive sur le long terme.

Source : Factset, Kermony Office. Les performances passées ne présagent pas des résultats futurs.

Quid de l’Europe et de la Banque Centrale Européenne ?

La BCE se trouve dans une posture encore plus alarmante que la Fed. En effet, elle fait désormais face à une inflation aussi forte que celle connue aux Etats-Unis même si le marché de l’emploi reste moins tendu. Elle se retrouve avec un euro affaibli par rapport au dollar compte tenu de son retard sur les taux directeurs (taux toujours à zéro en Europe contre 1,75% désormais aux Etats-Unis) aggravant ainsi l’inflation importée, une guerre qui a des répercussions sur l’environnement économique et un endettement élevé pour les pays périphériques qui ont vu leur taux se tendre au cours de la période récente.

Le krach des cryptos

Le Bitcoin, l’Ether et presque toutes les autres cryptodevises sont embourbés dans un krach sans précédent. A ce jour, le bitcoin s’échange désormais en dessous des $20 000 après avoir atteint un plus haut en novembre dernier de $68 925 en novembre 2021. Depuis, la classe d’actifs des cryptos a perdu plus de $2 000 milliards de valeur. Plusieurs éléments ont déclenché cette déroute : le crash de la crypto LUNA à $0 qui a entraîné le gel des retraits chez le plus grand prêteur de crypto Celsius, la réduction des effectifs de la plateforme d’échange Coinbase de 18%, les difficultés d’un fonds spéculatif et bien évidemment la remontée des taux qui ont pénalisé l’ensemble des actifs. Nous atteignons désormais des niveaux qui pourraient enclencher l’arrêt de certaines machines de mining qui pourraient ne plus être rentables par rapport au coût de l’électricité qu’elles utilisent pour générer du bitcoin.

De nombreux crypto-sceptiques se font entendre actuellement, et même si l’impact est réellement négatif, nous pensons que nous assistons au crash dotcom des années 2000 pour les cryptos. De la même façon que Pets.com ne manque plus à personne, de nombreux coins qui ne survivront pas à cette vente massive seront vite oubliés. Une chose est certaine c’est qu’il y en a trop aujourd’hui…

Une première quinzaine de juin douloureuse

Comme évoqué dans nos différents points de marchés, nous avons montré une grande prudence depuis le second trimestre 2021 en raison de nos craintes sur ce phénomène inflationniste et le peu d’entrain au niveau politique et monétaire pour pallier au phénomène bien au contraire.

Début juin, alors que nous considérions que les chiffres d’inflation allaient se tasser progressivement (coût du fret maritime en baisse, baisse de certaines matières premières, chiffres d’inflation moins élevés que prévus en avril aux Etats-Unis) suite au ralentissement économique et que les marchés actions avaient déjà perdu beaucoup de terrain, nous avons décidé de réinvestir sur les marchés actions pour revenir à une position neutre. Il nous parait important d’expliquer les raisons qui nous ont poussé à revenir :

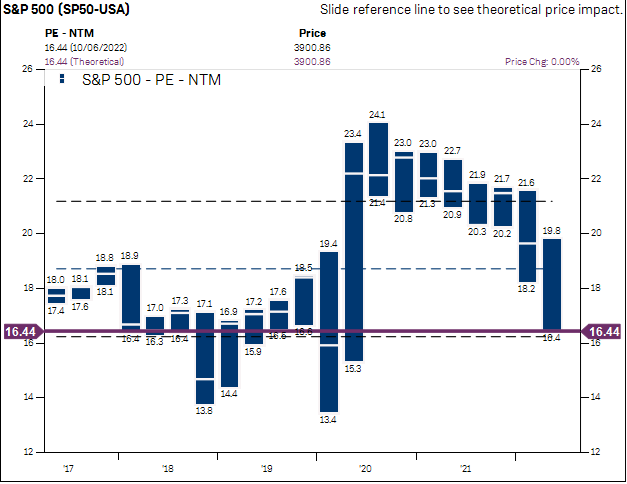

- Une baisse des marchés actions importante ; au moment où nous sommes entrés, les actions américaines étaient évaluées à 16 fois les bénéfices des douze prochains mois soit les niveaux de multiple du second semestre 2019 (cf. graphique ci-dessous). Ces niveaux correspondaient à un écart type par rapport à la moyenne sur les 5 dernières années. Ainsi l’aberration des valorisations liée à la période Covid nous paraissait corrigée;

Graphique 4 : Cours sur resultats des entreprises américaines par trimestre sur les 5 dernieres années

Source : Factset, Kermony Office. Les performances passées ne présagent pas des résultats futurs.

- Un ralentissement économique qui nous laisse penser que certains problèmes inflationnistes ne devraient pas perdurer (inflation des salaires typiquement);

- Un endettement raisonnable des ménages qui ne nous met pas dans la même en situation qu’en 2008;

- Des réserves élevées des entreprises qui devraient continuer à alimenter les investissements et les rachats d’actions;

- Le dollar fort permettant de modérer l’inflation importée pour les Etats-Unis;

- Une situation foncièrement différente de celle des années 70 au niveau de l’approvisionnement de pétrole avec les Etats-Unis désormais producteur mondial de pétrole.

Malheureusement, le chiffre d’inflation de 8.6% sur un an supérieur à celui attendu a mis le feu aux poudres et entraîné une hausse plus forte que prévue des taux d’intérêts par la Réserve Fédérale. Le marché a très mal réagi avec une chute brutale entraînant la perte de plus de $9 000 milliards de capitalisation boursière soit l’équivalent de ce qu’on a connu au moment du krach de mars 2020.

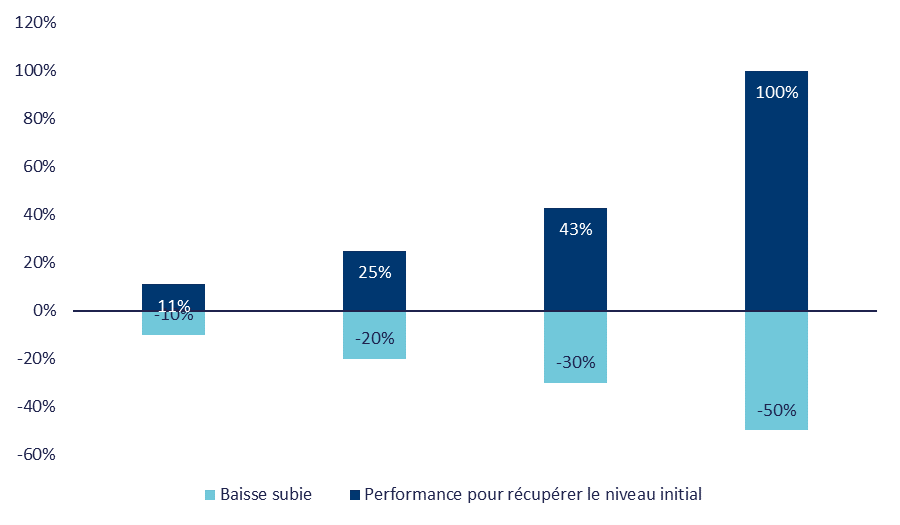

Notre philosophie de maîtrise des risques privilégie l’amortissement des baisses plutôt que de rester trop longtemps sur les marchés car nous savons qu’il est comme en randonnée, plus facile de descendre que de monter comme illustré dans le graphique ci-dessous :

Graphique 5 : Performance à atteindre par niveau de baisse

Nous restons extrêmement vigilants même si nous nous attendons à un ralentissement certes mais pas aussi brutal que ce qu’anticipent actuellement les marchés.

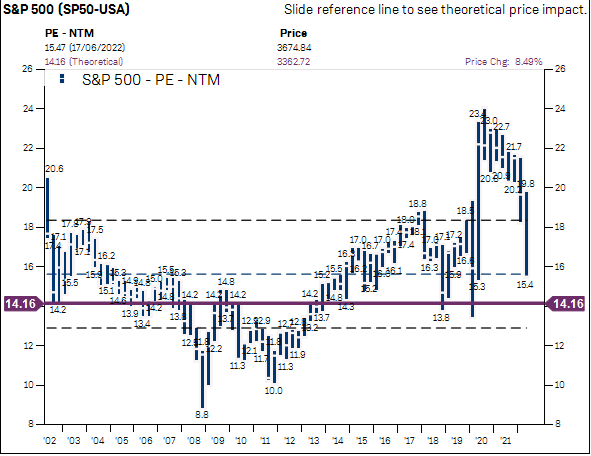

En effet, nous constatons que tout va désormais très vite et que les marchés ont désormais intégré une majeure partie de la récession qui arrive. En effet, l’évènement que nous connaissons a beaucoup de similarités avec le dégonflement de la bulle technologique. Désormais le niveau du S&P500 se trouve à 15,4x les résultats attendus sur les 12 prochains mois des entreprises qui le composent (les 500 plus grandes entreprises cotées américaines). A la sortie de 2002, ce multiple était descendu à 14,2x. Une baisse à ce niveau signifie que le S&P500 perdrait encore environ 9% par rapport au niveau actuel soit un niveau de 3360 points.

On peut noter toutefois que ce multiple a atteint 8,8 au plus bas sur les 20 dernières années au moment de la grande crise financière.

Toutefois la part des valeurs technologiques dans l’indice américain est beaucoup plus forte qu’elle ne l’était dans les années 2000. Ainsi, en effectuant la même analyse sur le Nasdaq, nous pensons que l’indice des valeurs technologiques pourrait perdre encore entre 10 et 15% et atteindre les 9525 points contre 10 798.

Graphique 6 : Historique des cours sur résultats attendus des 12 prochains moins pour les entreprises du S&P 500 ; A 14.16x les résultats, le niveau du S&P 500 tomberait à 3362.72 contre 3674.84 au moment de la rédaction de cet article

Nous restons confiants sur le fait que le ralentissement provoqué par la hausse des taux est sain et que nous n’entrerons pas dans une récession dure comme beaucoup l’anticipent. Nous sommes en effet dans une situation très différente des deux grandes crises 2000 et 2008.

Tout d’abord, en 2000, les taux d’intérêt directeurs étaient aux alentours de 6,5%. La Fed, dans son dernier discours (même si on l’a vu, celui-ci peut évoluer au cours des semaines à venir), a annoncé qu’elle visait un taux directeur à 3,8% d’ici fin 2023.

Quant à 2008, les excès d’endettement connus sur le marché immobilier américain ne sont pas d’actualité.

Par ailleurs, il est certain que les gouvernements comme le gouvernement américain interviendront eux aussi pour limiter l’inflation qui pourrait entraîner des risques de mécontentement et de sanctions aux urnes voire des émeutes sociales.

Nous sommes toutefois préoccupés par un certain nombre de risques qui pourraient aggraver la situation :

- L’extension des conflits (Ukraine/Russie, Chine/Taïwan)

- Une inflation élevée des coûts de l’énergie et alimentaire qui serait persistante (mais ce n’est pas notre conviction)

- Une nouvelle crise de la dette souveraine européenne avec des tensions sur les pays les plus endettés comme l’Italie

- Des stress de liquidité sur les marchés et notamment liés aux incidents systémiques qui se multiplient sur les marchés des cryptoactifs pouvant avoir des répercussions fortes sur les actions et notamment celles d’entreprises fortement investies ou impliquées dans ce secteur. Nous considérons aujourd’hui qu’il s’agit d’un des risques majeurs.

Le crypto.com

Pour ce qui concerne les crypto, nous connaissons la volatilité de cet actif et nous nous positionnons sur des horizons longs pour nos portefeuilles crypto/métaux. Toutefois, nous pourrions être amenés à couper nos expositions en crypto dans les prochains jours dans l’hypothèse où le bitcoin dévisserait en dessous des 15 000$ pour y revenir ensuite lorsque le momentum baissier s’affaiblira. Nous restons confiants sur le Bitcoin et l’Ether sur le long terme car nous ne voyons pas disparaître les cryptomonnaies liées au développement de la blockchain. Nous pensons bien au contraire qu’avec la disparition d’un grand nombre de cryptos, le Bitcoin, l’Ether et quelques autres ressortiront de cette crise renforcés comme ce fut le cas pour Amazon et eBay après l’explosion de la bulle technologique.

« Ca va passer »

Nous pensons que la correction est saine ; le plus grand adversaire en gestion reste l’émotion et l’ego. C’est à ce titre qu’il est important de maintenir notre discipline. La volatilité va rester de mise. Nous l’avions annoncée en début d’année.

Nous sommes confiants sur le fait que cette crise est utile et pensons que nous devrions bénéficier d’opportunités et cela avant la fin de l’année pour rebondir au regard de la baisse déjà engendrée. Et comme toutes les corrections, nous pouvons d’ores et déjà vous annoncer que « ça va passer ».

Partager via