Retour à l’exubérance des marchés ?

juillet 2025

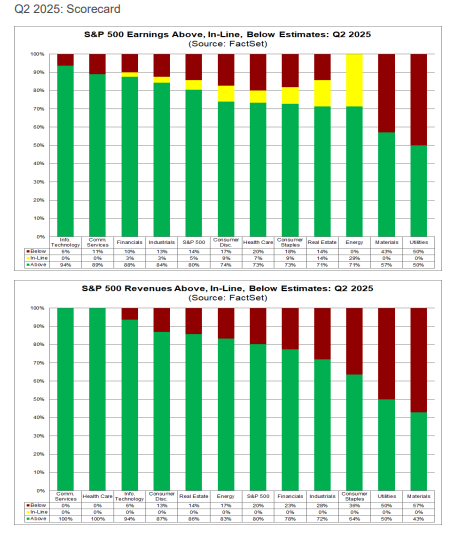

30 Juillet 2025 – L’indice S&P 500 a clôturé la semaine dernière à 6 388.64, atteignant un nouveau record historique et prolongeant l’une des plus longues séries hebdomadaires haussières de ces trois dernières années. Ce rallye persistant nous a été favorable puisque le 9 juillet, nous avions décidé de surpondérer fortement les marchés actions. Plusieurs signaux d’accalmie sur les tarifs douaniers ainsi que la résilience de l’économie américaine avec des chiffres d’emploi solides, la publication des résultats trimestriels sur lesquels nous étions confiants notamment pour les sociétés de la tech et enfin une reprise de la consommation aux Etats-Unis nous avaient poussé à prendre cette position. Le rallye qui s’en est suivi a reposé en effet sur une combinaison puissante : résultats solides des géants de la tech, espoirs croissants de baisses de taux de la Fed cette année, et abondance de liquidités à la poursuivre du momentum. A ce jour, 87% des entreprises ayant publié leurs résultats jusqu’à jeudi ont dépassé les attentes, notamment dans les secteurs industriels, financiers, de la santé et des technologies.

Résultats et révisions en hausse

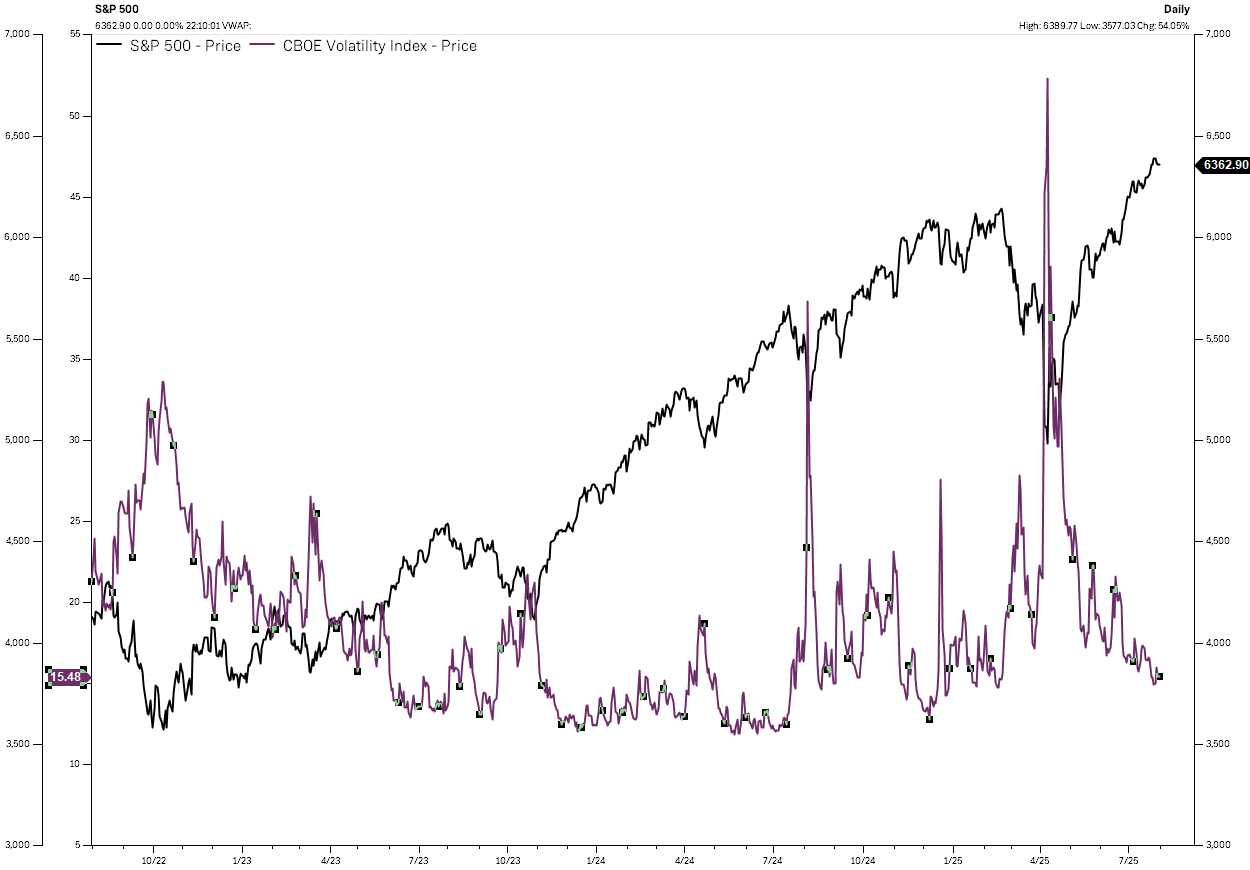

L’optimisme actuel s’appuie sur l’idée que l’inflation ralentit enfin sans entamer significativement la rentabilité des entreprises. Les géants technologiques et les titres liés à l’IA restent les moteurs principaux, avec des surprises positives sur les bénéfices et des révisions haussières des perspectives. Par ailleurs, la volatilité en baisse, illustrée par un VIX passé sous les 15, et une activité spéculative record sur les options à maturité zéro (0DTE) (options pour jouer les mouvements intra-journaliers propres à la spéculation) signalent un marché de plus en plus guidé par le sentiment plutôt que les fondamentaux.

Graphique 1 : Proportion des sociétés ayant des bénéfices et des chiffres d’affaires au T2 2025 au-dessus(vert), en ligne avec, en dessous des attentes

Source : FACTSET. Données au 30/07/2025

Graphique 2 : Evolution du S&P500 (prune) et de l’indice VIX (noir) sur les trois dernières années

Valorisations et signaux de surchauffe

Toutefois, cette euphorie s’accompagne de risques. Les valorisations – bien que peu fiables pour le timing – ont retrouvé leurs sommets récents, les cours progressant plus vite que les bénéfices. Elles reflètent l’exubérance et les attentes élevées du marché.

Contexte technique

L’analyse graphique montre que la correction d’environ 20% en avril fut le septième rebond réussi sur la moyenne mobile à 36 mois depuis la crise financière de 2008. A chaque fois (2011, 2016, 2018, 2020, 2022), ces rebonds ont marqué des points d’inflexion haussiers majeurs.

Plusieurs indicateurs techniques montrent que la tendance reste haussière, mais les signaux d’alerte se multiplient.

Nous avons cette semaine un certain nombre de catalyseurs :

- Communiqué de la Fed (mercredi) : aucun changement de taux attendu, mais le ton de Jérome Powell pourrait influencer les marchés. Un ton “colombe” prolongerait le rallye, un ton “faucon” pourrait le freiner.

- Inflation PCE (jeudi) : indicateur favori de la Fed. Un chiffre modéré renforcerait l’idée d’un ralentissement de l’inflation. Un chiffre élevé pourrait retarder l’inflexion de la Fed.

- Résultats des géants tech : Apple, Amazon et Google publient cette semaine. Avec des valorisations tendues, la barre est haute. Le moindre faux pas pourrait provoquer une rotation sectorielle.

- Rééquilibrage de fin de mois : les ajustements de portefeuilles institutionnels pourraient engendrer de la volatilité.

Les bénéfices soutiennent ainsi la hausse, mais les valorisations excessives plaident pour une posture plus défensive à court terme.

Consommation : un signal d’alerte ignoré

Les données de consommation sont ressorties meilleures qu’attendu aux Etats-Unis (+0.6% en nominal), mais les ventes réelles corrigées de l’inflation stagnent depuis 2021. Ce type de stagnation a historiquement précédé des récessions.

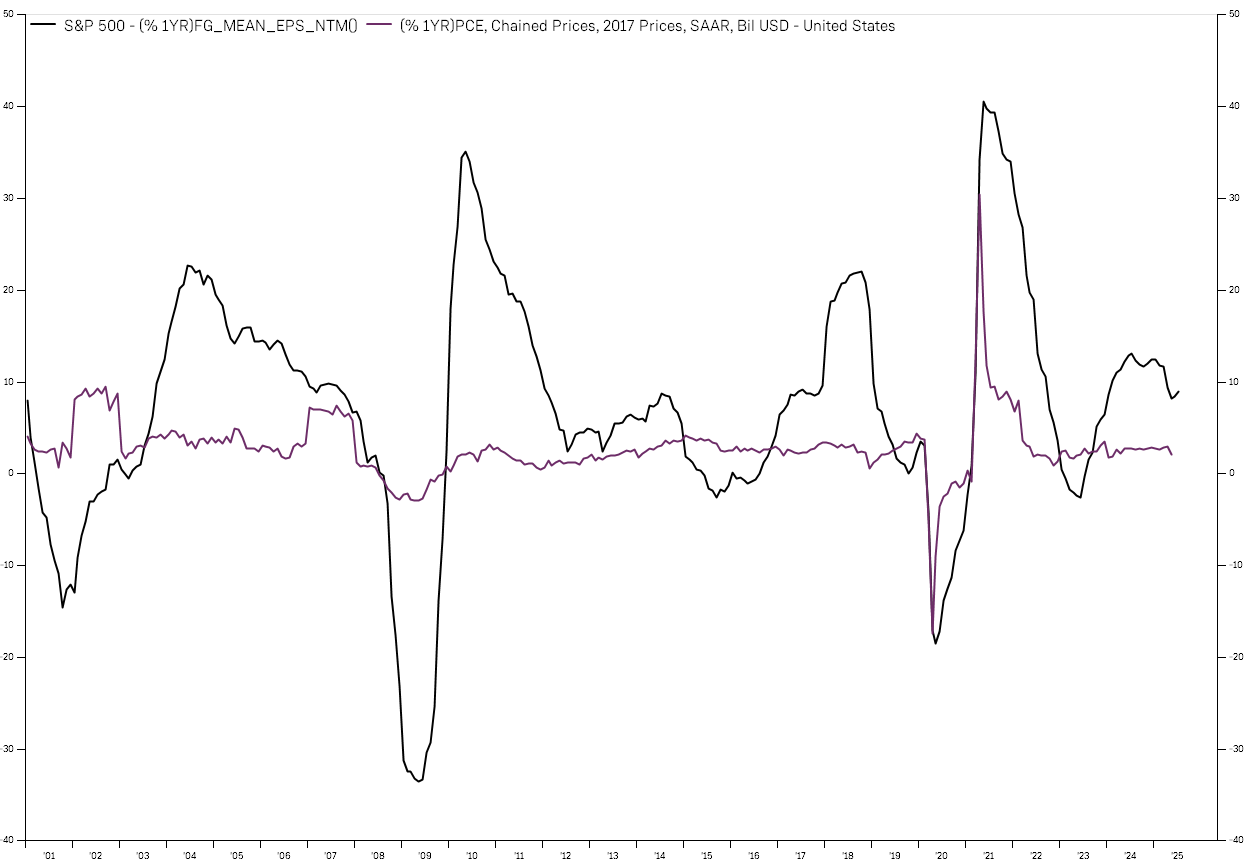

Les bénéfices des entreprises dépendent des revenus. Et les revenus viennent des dépenses des ménages. Or, la consommation personnelle (PCE) suit de près les anticipations de bénéfices futurs comme l’illustre le graphique ci-dessous. L’essoufflement de la consommation pourrait compromettre les perspectives de résultats.

Graphique 3 : Variation annuelle des bénéfices des sociétés du SP500 (noire) et des dépenses de consommation (prune) sur les dix dernières années

Encore plus de signes d’exubérance

Le S&P 500 a progressé de 28% depuis avril, malgré les menaces de droits de douane, croissance molle, taux élevés et inflation persistante.

Selon Goldman Sachs, le secteur technologique US pèse désormais 34% de la capitalisation du S&P 500, comme en 1999-2000. A lui seul, il dépasse la capitalisation boursière de tous les marchés hors Etats-Unis.

JP Morgan alerte sur une concentration extrême dans les actions à bêta élevé, au rythme le plus rapide depuis 30 ans.

CNBC vient même de lancer un indice dédié à la Génération Z. Ces initiatives, historiquement, marquent souvent les sommets du marché.

Notre positionnement tactique : un retour à la neutralité

L’euphorie actuelle (options zéro, penny stocks, titres IA sans bénéfices) rappelle début 2021. Le cadre est séduisant mais dangereux. Nous étions sortis un peu trop tôt en 2021. Afin de participer à la bonne tenue des marchés, nous avons décidé de réduire notre exposition actions à l’allocation stratégique de chaque portefeuille tout en privilégiant un positionnement tranché :

- Un noyau de qualité : entreprises solides à forte croissance, free cash flow récurrent, visibilité sur les bénéfices

- Exposition aux secteurs tech mais également à des valeurs à bêta moins élevés telles que les petites et moyennes capitalisations, les valeurs de la santé,…

- Un retour vers le USD

- Une surveillance extrême (et oui malgré les congés d’été)

Notre objectif : rester à la fête, mais proche de la sortie.

Partager via

Article suivant

Intervention – Sommet de la Performance et du Patrimoine