Assurance-Vie : Non la vieillesse n’est pas (toujours) un naufrage

juin 2022

Le contrat d’assurance-vie comporte un volet transmission organisé par la rédaction de la clause bénéficiaire qui désignera la ou les personnes auxquelles le souscripteur souhaite transmettre tout ou partie des capitaux décès.

📖 Bon à savoir – la clause bénéficiaire est en principe souple et libre, à condition qu’elle soit compréhensible et licite. La transmission des capitaux décès peut s’opérer notamment au profit de membres de la famille, de tiers, de mineurs ou majeurs, en pleine propriété ou en démembrement, en instituant des obligations de remploi ou une clause d’inaliénabilité, ou encore en faisant jouer la représentation. Par ailleurs, il est possible de modifier la rédaction de la clause bénéficiaire à tout moment avant le dénouement du contrat.

Ce volet patrimonial se conjugue étroitement avec le volet fiscal qui dépendra de l’âge du souscripteur au moment du versement des primes.

💡 Souvenez-vous – le contrat d’assurance-vie est un contrat pour la vie qui doit vivre. Aussi, les rachats, versements et arbitrages doivent occuper une place centrale dans la gestion de ces contrats.

I. A chaque âge son régime fiscal

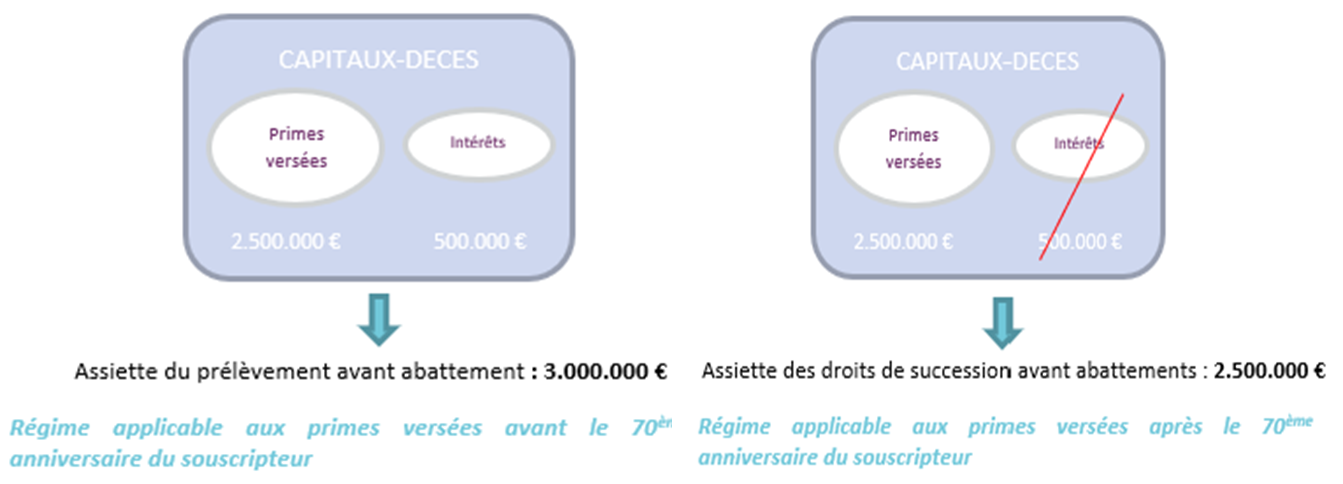

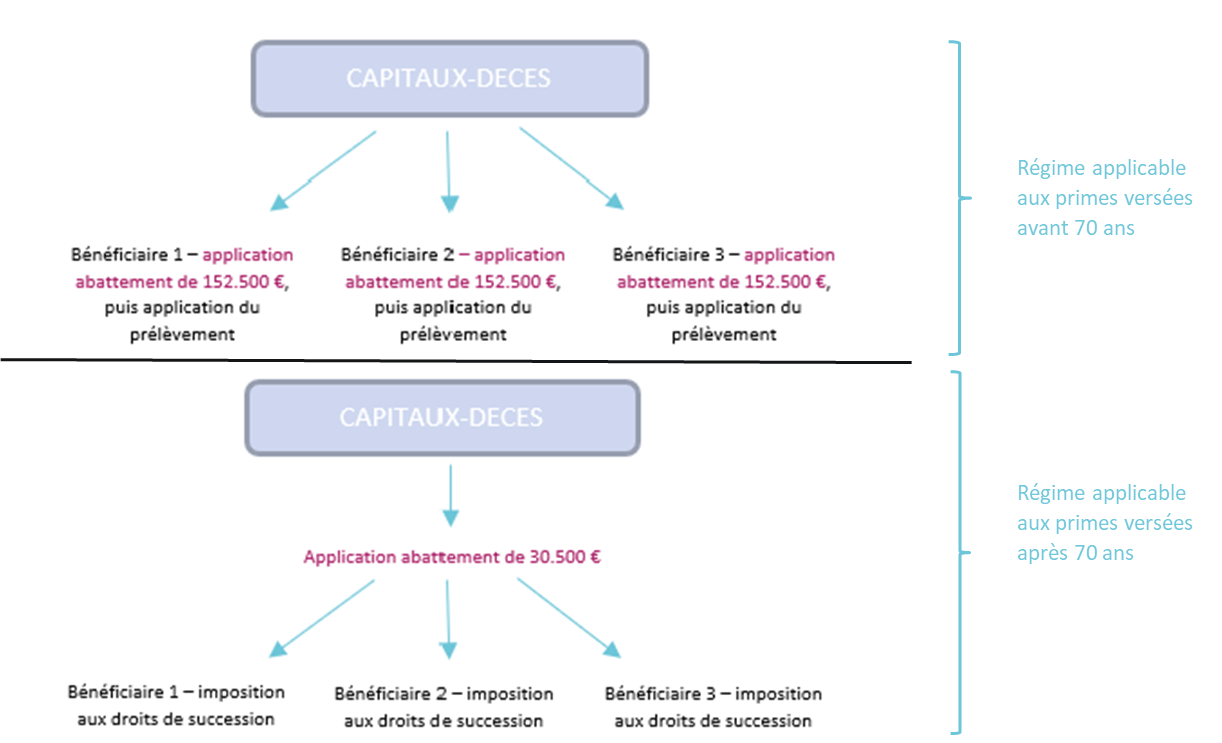

Les primes versées avant les 70 ans du souscripteur bénéficient de l’application d’un abattement, par bénéficiaire désigné, de 152.500 € sur la valeur de rachat du contrat au jour du décès de l’assuré, avant de faire l’objet d’une imposition forfaitaire au taux de 20% pour la part égale ou inférieure à 700.000 € et au taux de 31,65% au-delà.

Quid des prélèvements sociaux ? Leur assiette fera l’objet d’une ventilation en fonction du support d’investissement. Ils sont acquittés au fil de l’eau pour la plus-value réalisée sur la part investie sur le fonds en euros, avec une régularisation au moment du dénouement du contrat. Ils sont liquidés au moment du dénouement uniquement pour la plus-value réalisée sur la part investie en unités de compte. Les prélèvements sociaux liquidés lors du décès de l’assuré venant réduire l’assiette du prélèvement, les intérêts ne sont fiscalisés, en définitive, qu’au titre des prélèvements sociaux.

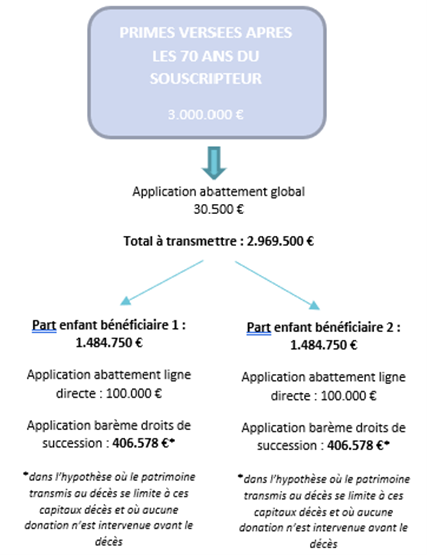

Les primes versées après les 70 ans du souscripteur bénéficient, quant à elles, d’un abattement global de 30.500 € qui se répartit entre les bénéficiaires désignés et font l’objet d’une imposition dont le taux est déterminé par l’application du barème des droits de succession, après déduction des abattements de droit commun (ex : 100.000 € par parent et enfant).

Aussi, et notamment pour ces raisons, le 70ème anniversaire est en général mal vécu…

Plus sérieusement, le versement des primes avant les 70 ans du souscripteur est souvent privilégié mais il est intéressant de prendre de la hauteur sur le bénéfice réellement retiré d’un versement intervenu avant les 70 ans du souscripteur. Un grand nombre de paramètres doivent être pris en considération et peuvent faire apparaître l’opportunité d’une souscription après le 70ème anniversaire du souscripteur.

II. …à chaque âge ses plaisirs

A/ Tout n’est pas qu’une affaire d’imposition et d’abattement

Sous le régime applicable aux primes versées avant le 70ème anniversaire du souscripteur, c’est la valeur de rachat du contrat au jour du décès de l’assuré qui est prise en considération, alors que sous le régime applicable aux primes versées après le 70ème anniversaire, seules les primes versées seront taxées, les intérêts produits étant exonérés.

B/ Le bénéficiaire/les bénéficiaires – le nerf de la guerre

Le nombre de bénéficiaires est une donnée importante à prendre en considération eu égard à l’application des abattements de 152.500 € et de 30.500 €. En effet, plus le nombre de bénéficiaires est important et moins le versement des primes après le 70ème anniversaire se révèle intéressant puisque l’abattement de 30.500 € se répartit entre les bénéficiaires.

A l’inverse, privilégier le versement des primes avant les 70 ans s’avère plus évident en présence d’un nombre de bénéficiaires important puisque l’abattement de 152.500 € s’applique autant de fois qu’il y a de bénéficiaires.

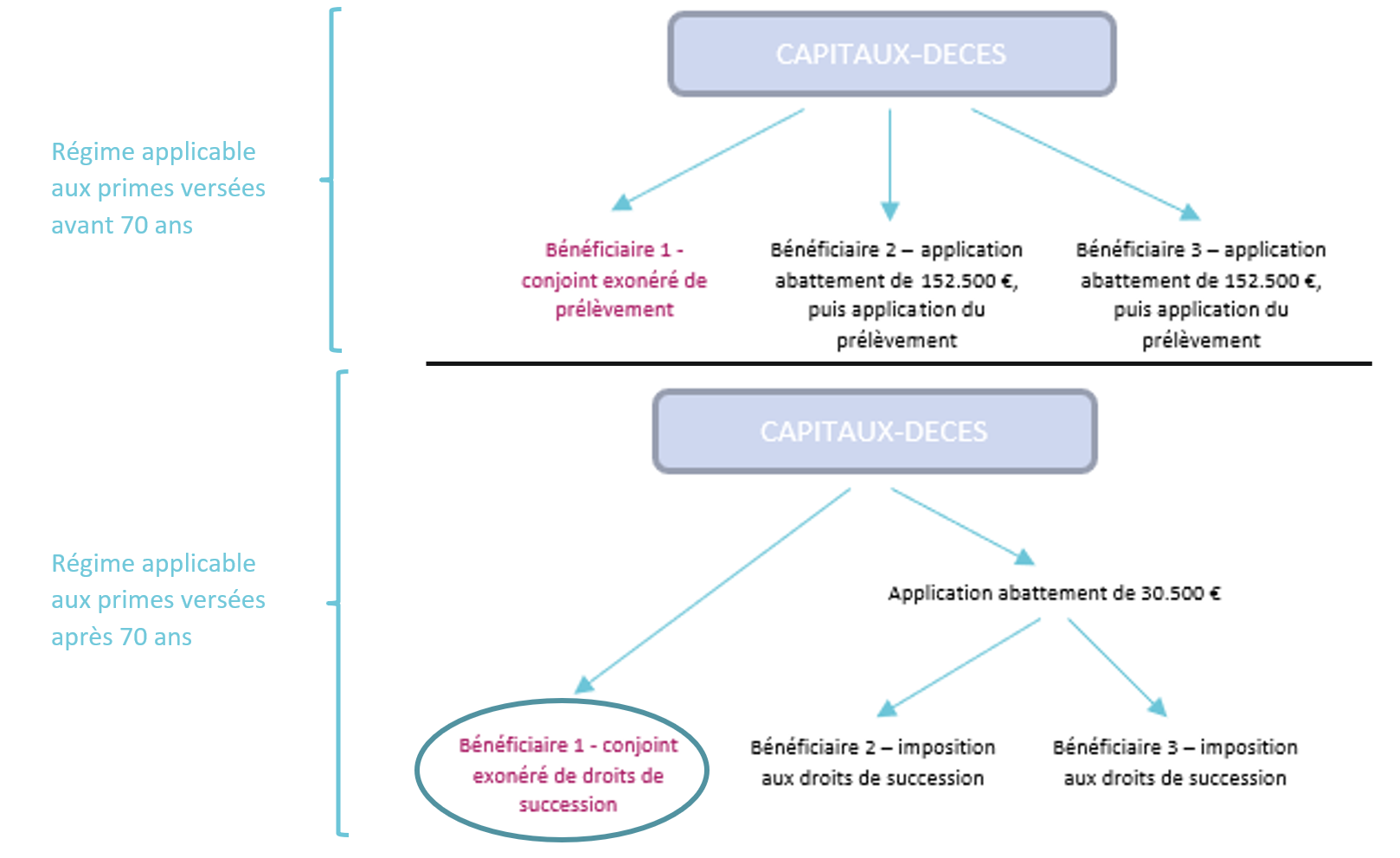

La qualité du bénéficiaire peut également être déterminante. Comme rappelé supra, sous le régime applicable aux primes versées avant les 70 ans, lorsque l’un des bénéficiaires est exonéré de prélèvement comme le conjoint survivant, la fraction d’abattement non utilisée par celui-ci ne bénéficie pas aux autres bénéficiaires du contrat. Sous le régime des primes versées après 70 ans, l’abattement est réparti en présence de plusieurs bénéficiaires au prorata de la part leur revenant dans les primes taxables, sans tenir compte de la part revenant aux personnes exonérées de droits de succession, telles que le conjoint survivant également.

Enfin, la tranche marginale d’imposition au titre des droits de succession du bénéficiaire doit servir de variable d’ajustement. Lorsque ledit barème n’est pas entamé et que les montants transmis sont relativement peu élevés, la fiscalité applicable aux primes versées après 70 ans peut être très intéressante puisque les abattements de droit commun viennent réduire l’assiette d’imposition et que les premières tranches du barème permettent de contenir le montant de l’impôt. A l’inverse si le bénéficiaire a déjà entamé fortement les premières tranches du barème – parce qu’il a bénéficié de donations récentes par exemple – ou que le patrimoine à transmettre est conséquent, les taux d’imposition se révèlent rapidement dissuasifs (40-45%). Cette réflexion s’impose avec d’autant plus d’acuité lorsque le montant des primes versées est tel qu’il permet déjà à chaque bénéficiaire de profiter complètement de l’abattement de 152.500 €.

C/ Peu importe l’âge…tant qu’on reste performant

Lorsque l’espérance de vie de l’assuré permet d’espérer des gains plus conséquents, il peut être intéressant de poursuivre le versement des primes après 70 ans (on rappelle ici que seul le montant de la prime versée est fiscalisé).

Autre élément à prendre sérieusement en considération, la performance potentielle qui peut encore être générée dans le contexte d’un nouveau contrat qui sera soumis à l’article 757 B du CGI – les gains étant exonérés dans le cadre de la transmission. En effet, un contrat performant peut permettre de combler le différentiel de fiscalité surtout si l’on dispose d’un peu de temps devant soi. L’illustration ci-contre en donne un exemple[1]. Dans le 1er cas, le coût fiscal total de la transmission est de 624.523 €, contre 520.390 € dans le second cas, soit une économie d’impôt de plus de 100.000 €.

[1] D’après l’INSEE, l’indicateur conjoncturel de fécondité s’établit à 1,87 enfant par femme en 2019. Aussi et sur la base de cette donnée, nous partons du postulat de départ pour les besoins de notre étude de cas que la configuration familiale la plus fréquente en France actuellement est celle d’un couple ayant deux enfants, qui auront également chacun deux enfants – soit deux parents, deux enfants et quatre petits-enfants. Par ailleurs, l’INSEE estime l’espérance de vie moyenne d’un homme de 65 ans à 14,9 ans et celle d’une femme de 65 ans à 18 ans. Nous prenons en compte ces données pour les besoins de l’étude réalisée en choisissant comme durée de vie du contrat 15 ans. Nous considérons que la performance attendue d’un ancien contrat d’assurance-vie oscille aux alentours de 2% en raison des frais de gestion souvent lourds qui viennent grever la performance du contrat, ce qui s’observe moins avec les nouveaux contrats qui présentent en sus l’avantage de garantir un univers de fonds plus large. Pour ces raisons, nous fixons la performance pouvant être attendue d’un nouveau contrat d’assurance-vie à 4%.

Partager via

Article suivant

Le retour du bear market – sera-t-il polaire ?