Banque Centrale et inflation – un coup de sifflet tardif !

avril 2022

L’erreur des banquiers centraux sur l’inflation

Nous sommes clairement entrés dans un nouveau cycle. Le parfait tango entre la Fed et les marchés financiers des 30 dernières années s’est interrompue avec l’arrivée d’une nouvelle venue : l’inflation. Celle-ci est désormais à 4 fois l’objectif des 2% visés par la Fed.

Face à ces niveaux pas vus depuis 40 ans, le réveil des banquiers centraux est brutal et tel un écolier en retard, Jérome Powell a dû sortir de son confort et se vêtir de son costume de « méchant stabilisateur des prix » pour sonner la fin de la récréation et éviter que le cycle infernal de hausse des prix ne s’enclenche.

A l’heure où nous vous écrivons, les chiffres officiels d’inflation aux Etats-Unis ont été publiés à 8,5% en mars, un niveau pas vu depuis…41 ans. Toutefois, le bureau des statistiques de l’Emploi aux Etats-Unis a changé par deux fois sa méthode de calcul lors des dernières décennies. Des organismes américains ont montré que si nous étions restés sur la méthode de calcul de 1980, l’inflation serait double.

L’inflation historique telle que publiée officiellement signifie tout de même que $100 en 1980 ne vaut plus que $58 aujourd’hui. Cette dépréciation de la monnaie a été accélérée par la politique de taux zéro enclenchée depuis la crise financière et remise en place suite à la pandémie.

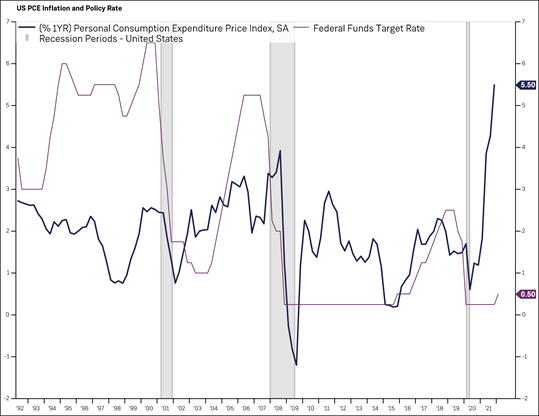

Graphique 1 – Inflation et taux directeurs aux Etats Unis sur les 30 dernieres années a fin decembre 2021

Source : Factset au 31/12/2021.

Ce graphique illustre les raisons pour lesquelles les marchés financiers craignent une politique monétaire de la Fed trop dure. En effet, les périodes de hausse de taux ont régulièrement abouti à une phase de récession économique (zone grise sur le graphique) sur les 30 dernières années. La perspective d’une stagflation a été largement mentionnée par un grand nombre d’économistes. Toutefois contrairement aux années 70, ici la période de forte inflation n’est pas combinée avec un taux de chômage élevé. En effet, nous sommes en situation de plein emploi aux Etats-Unis avec un taux de chômage à 3,6%. Toutefois, l’équilibre est fragile. Et nous ne sommes pas à l’abri d’un embargo total des exportations de la Russie or la Russie est un des fournisseurs majeurs non seulement de pétrole et de gaz mais également de palladium, platinium, potassium, nickel, aluminium.

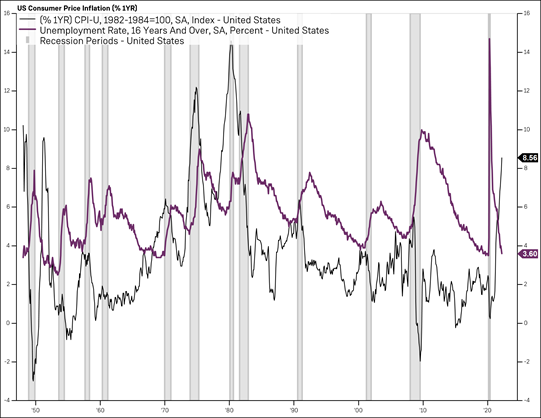

Graphique 2 – Inflation et taux de chômage historique aux Etats Unis

Des facteurs de soutien aux marchés moins présents qui entraînent une volatilité croissante des marchés

La réduction du soutien monétaire de la Réserve Fédérale se fait sentir sur les marchés. La Fed a reconnu tardivement que l’inflation n’était pas « transitoire » ; elle est désormais engagée dans une course pour assurer la stabilité des prix. Cela fait plusieurs mois maintenant qu’elle annonce qu’elle va augmenter ses taux mais entre temps elle a continué à alourdir son bilan en injectant de la liquidité dans l’économie en achetant des Bons du Trésor et des titres de créances hypothécaires (mortgage backed securities) ; et cela malgré l’explosition de l’inflation. Elle a donc continué à creuser son trou jusqu’au mois de mars où elle a décidé d’arrêter finalement son programme d’achat d’actifs avec un bilan de près de $8 500 milliards.

Pour situer ce chiffre, au cours de la crise financière de 2008, la Fed avait augmenté son bilan de $ 1 000 milliards à $2 000 milliards, soit moins d’un quart de ce qu’il est aujourd’hui. A l’époque cela avait été considéré comme une augmentation gargantuesque de son bilan et le reflet du sérieux de la crise. Mais même après la reprise de l’économie, la Fed a prolongé son programme d’achat d’actifs, augmentant son bilan à $4 000 milliards en 2014. En 2019, elle avait juste réduit son bilan en dessous de ces $4000 milliards pour le ramener à $7000 milliards en un rien de temps au début de la pandémie. Malgré le rebond économique et l’inflation elevée persistante, la Fed a continué ses achats en 2021 et début 2022 pour atteindre ces $8 500 milliards.

On note aussi une réduction des rachats d’actions par les entreprises qui consistent à réduire le nombre de titres en circulation et engendrent un catalyseur positif pour le cours de l’action. Ces dernières années, ce type d’opérations s’est largement répandue et avait largement contribué à la performance du marché, les entreprises profitant de leur trésorerie excédentaire pour diminuer le nombre d’actions en circulation.

La Chine embourbée dans sa politique Covid zéro et sa politique dure de confinement

Bien que la Chine soit actuellement dans une posture de soutien de son économie notamment sur un plan monétaire et d’expansion du crédit, sa politique zéro covid et son confinement dur ont de graves conséquences sur son économie et sur le moral des ménages chinois. Tout d’abord la Chine rappelle ici qu’elle reste un régime dictatorial en témoigne le traitement de sa population pendant cette pandémie en isolant les personnes touchées par le COVID dans des centres commerciaux, en séparant les familles,…

Cette politique a résulté en une baisse des importations sur le mois de mars, alors que celles-ci augmentaient sur un rythme mensuel de 15,5% auparavant.

La Chine continue à afficher un nombre élevé de cas COVID et de nombreuses villes restent confinées. Cela devrait continuer à alimenter le ralentissement de la croissance économique et les ruptures de chaînes d’approvisionnement. Les infections à Shanghai, le centre financier qui représente 3,8% du PIB du pays, ont atteint des niveaux records malgré un confinement étendu des 25 millions de personnes vivant dans cette ville.

Les matières premières boostées par le conflit

Les métaux précieux ont affiché une forte volatilité depuis le début des tensions et notamment le palladium et le platinium avec la Russie comme étant le fournisseur clé, et l’or qui est utilisé comme un actif de couverture contre le risque géopolitique.

Les métaux industriels ont connu une forte volatilité en fonction des nouvelles sur le conflit. La Russie est en effet le troisième fournisseur de nickel et d’aluminium. Avec le conflit, de nombreuses incertitudes sont apparues sur les prochaines ruptures d’approvisionnement.

Le palladium, que nous surpondérons dans nos portefeuilles crypto métaux, a connu un gain de 27,5% sur le mois de mars. Environ 40% de la production de palladium vient de Russie. Ainsi le palladium est certainement le métal le plus touché par le conflit.

Une année compliquée pour les cryptos

2022 devraît être une année compliquée pour le bitcoin si on en croit son histoire ; en effet, le bitcoin après une période de rallye qui suit sa phase de halving (réduction de moitié de création de bitcoin) connaît ensuite une période de correction. Le marché de la crypto a démarré l’année avec une forte volatilité entraînée par la hausse des taux programmée de la Fed, la forte inflation et la baisse des marchés actions. La capitalisation du marché des cryptos avait atteint pendant un temps très court les $3000 milliards début novembre et puis se trouve désormais en dessous des $1800 milliards. Ce comportement remet en doute le caractère protecteur contre l’inflation qu’un grand nombre d’observateurs ont attribué à la crypto et en particulier au bitcoin.

Les évolutions règlementaires comme le bannissement des cryptos par la Chine, les influences des médiaux sociaux (ex : tweets d’Elon Musk) ont eu un impact sur le prix du bitcoin et des autres cryptos.

Nos positions

Légère réduction de notre sous-exposition actions en augmentant les actions hors de la zone euro: Nous pensons que le risque lié au conflit Ukraine Russie reste régional et touche particulièrement l’Europe. La question essentielle est de savoir si la crise ukrainienne créera un choc suffisant sur la croissance économique mondial. Il est clair que la guerre en Ukraine entraînera des pressions inflationnistes sur l’energie et les matières premières avec un ralentissement économique. Mais nous pensons que l’amplitude du choc pourrait être modéré. Tout dépendra de la durée de cette guerre, des sanctions et des décisions budgétaires qui seront prises. Nous gardons en tête le fait que la longueur du conflit pourrait aussi amener Poutine à utiliser des armes non conventionnelles ce qui pourrait entraîner un effet panique sur les marchés.

Avant la guerre, la croissance mondiale était très solide. Nous pensons qu’il y aura de fortes divergences entre les pays selon qu’ils sont importateurs ou exportateurs d’énergie. Les Etats-Unis sont typiquement des exportateurs maintenant. Les foyers américains sont dans une bien meilleure posture suite à la pandémie avec beaucoup moins d’endettement et un taux d’épargne plus élevé grâce aux soutiens fiscaux généreux de ces deux dernières années.

Nous notons également un plafonnement de l’inflation hors prix énergétique. Nous pensons que la Fed a raison (un peu tard) d’avoir une position dure pour contrer l’inflation et augmenter ses taux substantiellement sur les prochaines réunions. Du côté de l’arrêt de son programme d’achats d’actifs et de la remise sur le marché de certains actifs, nous suivrons cela avec attention car la Fed a été un grand pourvoyeur de liquidités sur le marché. Son retrait pourrait entraîner des tensions de liquidité notamment sur le marché obligataire. Le manque d’action de la Fed était notre préoccupation majeure l’année dernière car nous étions convaincus que l’inflation était de retour de manière durable comme nous l’avons exprimé à plusieurs reprises.

Réduction de notre surexposition aux actions chinoises : Pour les raisons évoquées ci-dessus concernant la politique de confinement qui annulera les effets positifs des mesures de soutien monétaires actuelles. Nous notons une augmentation du chômage à 5,8% (niveau de mai 2020) et une chute des ventes au détail de -3,5% en raison des restrictions de déplacement qui ont sabordé les dépenses. Les chiffres de l’immobilier confirment également sa faiblesse avec une baisse brutale des ventes résidentielles et des nouvelles constructions en mars. De plus, les mesures de soutien avec l’abaissement du ratio exigé de fonds propres par les autorités (le RRR) pour les établissements de financement ont été moins fortes que prévues. La Banque Centrale a maintenu ses taux afin de défendre son marché et de ne pas alimenter l’inflation. La hausse des taux aux Etats-Unis a entraîné une désaffection pour les obligations chinoises moins attractives.

Réduction de nos expositions aux stratégies de crédit obligataire en faveur de fonds d’allocation et de performance absolue :

Alors que les soutiens des banques centrales sont diminuées, nous avons décidé de réduire notre exposition aux actifs obligataires qui pourraient souffrir d’un manque de liquidité. A ce titre, nous avons au côté des fonds en euros privilégié les stratégies de performance absolue et d’allocation flexible.

Surpondération du secteur de la biotech et de la sécurité

Le secteur de la biotech a été pénalisé comme beaucoup de secteurs de croissance par la forte remontée des taux. Toutefois, la santé reste un thème séculaire et nous avons identifié que le segment des biotech affiche désormais des valorisations très attractives. Le secteur de la sécurité, avec le retour de la guerre, la situation post Covid et l’expansion des cyber attaques fait partie selon nous des secteurs à privilégier également. A noter que sur cette thématique nous n’investissons pas dans les secteurs liés à l’armement.

Pour les portefeuilles sécuritaires, nous avons décidé de nous réexposer aux marchés en après avoir été totalement investi en fonds en euros.

Pour les portefeuilles cryptométaux :

Nous avons réduit notre exposition à l’argent favorisé par l’inflation en prenant partiellement nos gains. Nous constatons un plateau inflationniste (l’inflation des prix à la consommation des biens hors énergie et biens alimentaires aux Etats-Unis est ressorti à 6,5% contre 6,6% attendu). Nous maintenons notre surexposition au bitcoin dont le cours a fortement baissé depuis novembre. Les récentes annonces des pouvoirs publics aux Etats-Unis et les évolutions règlementaires visant à mieux réguler l’usage des cryptos devraient continuer à alimenter l’institutionnalisation de cet actif.

Partager via

Article suivant

Revue des marchés – Avril 2022