Dispositif Dutreil-Transmission – Et si on allait plus loin ?

juin 2023

Apport des titres transmis à une société holding

Dirigeant d’une entreprise dont l’activité est éligible au pacte Dutreil, vous avez transmis tout ou partie de vos titres en bénéficiant d’une exonération de droits de donation à hauteur de 75%. Vous avez le souhait d’anticiper la transmission de votre succession à vos enfants ou petits-enfants notamment pour en réduire son coût.

Peut-être êtes-vous frileux à l’idée de transmettre vos titres en raison du contexte : enfant mineur, bénéficiaire non (encore) rompu à la vie des affaires, divorce ou simplement êtes-vous un vrai control freak (mais en voie de guérison)… Mais saviez-vous qu’en organisant la transmission vous pouviez aussi conserver le contrôle ?

Pour aller plus loin, l’information centrale est celle-ci : les titres transmis dans le cadre du dispositif Dutreil peuvent être apportés par les bénéficiaires dans une société holding propre, constituée à cet effet et sans que ne puisse être remis en cause le bénéfice de l’exonération. Cet apport pourra être réalisé dès la transmission des titres.

Mieux encore, la direction de la holding constituée est ouverte à l’ensemble des signataires du pacte Dutreil ou, après transmission des titres, aux bénéficiaires de la donation. Mais il est admis que le donateur des titres lui-même (i.e. : titres apportés à la société holding) puisse remplir la fonction de direction durant l’engagement individuel de conservation et ce même s’il a transmis tous les titres couverts par le pacte ! En tant que donateur vous pouvez donc conserver indirectement le contrôle sur la gestion de l’entreprise.

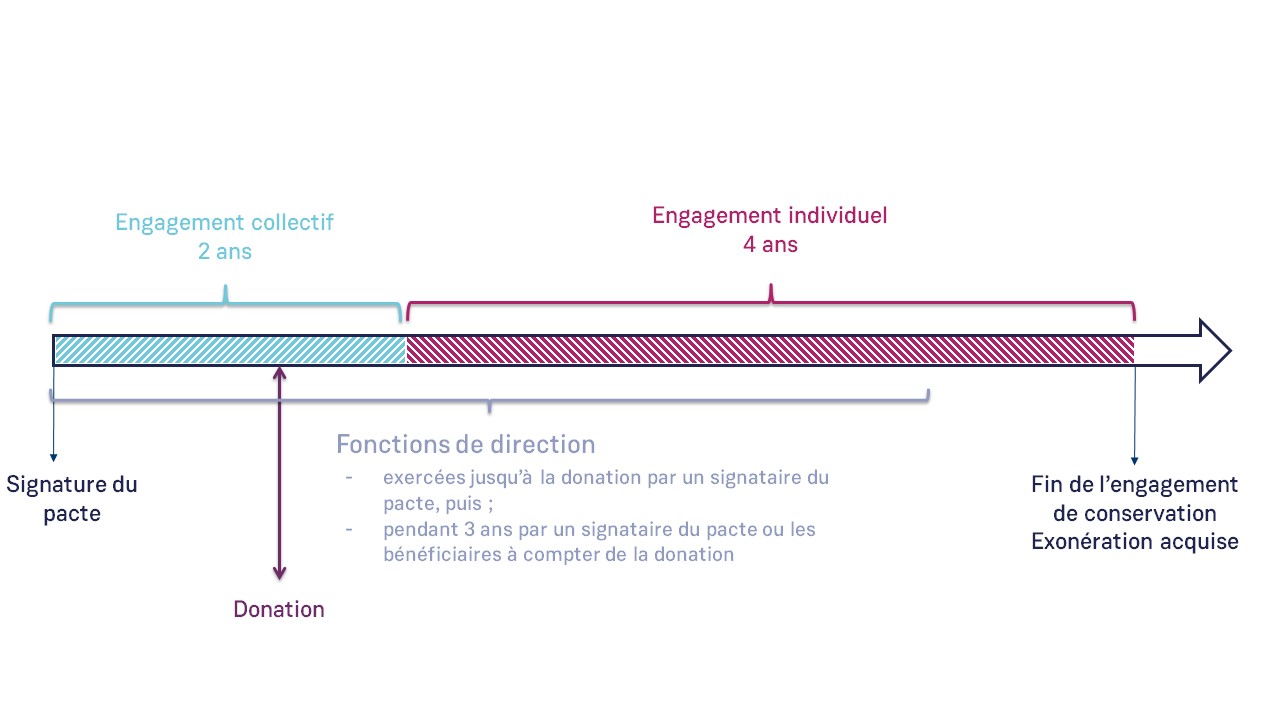

Pour mémoire, on vous rappelle la chronologie du Dutreil :

Cette faculté est tout de même encadrée par les textes et doit obéir aux conditions suivantes :

- l’actif de la société holding doit être composé à plus de 50% de participations de la société faisant l’objet des engagements de conservation et ce jusqu’au terme de ces engagements ; et

- 75% au moins du capital et des droits de vote de la société holding doivent être détenus par des personnes soumises aux obligations de conservation.

La société holding devra prendre l’engagement de conserver les titres apportés jusqu’au terme des engagements de conservation.

Les apporteurs devront également conserver les titres de la société holding reçus en contrepartie jusqu’au terme des engagements de conservation.

NB : cette opération d’apport peut aussi être envisagée comme une source de revenus complémentaires via des distributions de dividendes, à condition que vous soyez associé de la société holding.

Le point sur l’apport de titres à une société :

Fiscalement, un apport de titres est assimilé à une cession de titres. Par conséquent, cette opération donne en principe lieu à l’imposition de la plus-value potentiellement réalisée. S’agissant des apports réalisés depuis le 1er janvier 2018, la plus-value est imposée au titre du prélèvement forfaitaire unique de 30%.

Cela dit, les dispositions de l’article 150 OB ter du code général des impôts permettent la mise en report d’imposition de la plus-value, à condition que l’apport soit réalisé dans une société établie en France et assujettie à l’impôt sur les sociétés et que le contrôle de la holding soit détenu par l’apporteur.

En utilisant ce dispositif fiscal, la plus-value réalisée restera imposable mais l’impôt ne sera dû qu’au moment où (et si) le report d’imposition prend fin, c’est à dire au moment de la cession des titres détenus dans la société holding.

Bon à savoir : la plus-value d’apport est définitivement purgée en cas de transmission par décès, il en va de même dans l’hypothèse d’une donation lorsque le donataire ne contrôle pas la holding. Si la donation a pour effet de conférer le contrôle de la holding au donataire, le report d’imposition est transféré sur sa tête, mais son maintien est soumis à des conditions spécifiques de durée de détention.

L’option pour le régime des sociétés mère et filiales :

La société holding pourra opter pour le régime des sociétés mères et filiales, afin de remédier au mécanisme de double imposition des dividendes en cas de distribution : elle ne sera alors pas imposable sur les résultats de la société dont les titres ont été transmis, moyennant réintégration dans son résultat d’une quote-part pour frais et charge de 12%.

Conditions pour en bénéficier :

– détenir une participation au moins égale à 5% du capital de la société dont les titres ont été transmis, et

– conserver les titres pendant une durée de deux ans.

Partager via

Article suivant

Oh, what a feeling, when we’re dancing on the ceiling !*