L’inflation : maîtresse du jeu

octobre 2022

« What a difference a year makes »

Rédigé le 3 octobre 2022

Nous sommes donc très loin de la voix et de la belle mélodie de la chanson de Dinah Washington. Mais en effet, il y a un an peu de gens se doutaient que l’année 2022 allait être une des pires années sur les marchés financiers. Après le Covid, l’euphorie s’était installée et l’année 2021 avait été quasi-linéaire. Nous faisions partie des prudents rares qui, dès février 2021, s’étaient inquiétés des risques d’inflation.

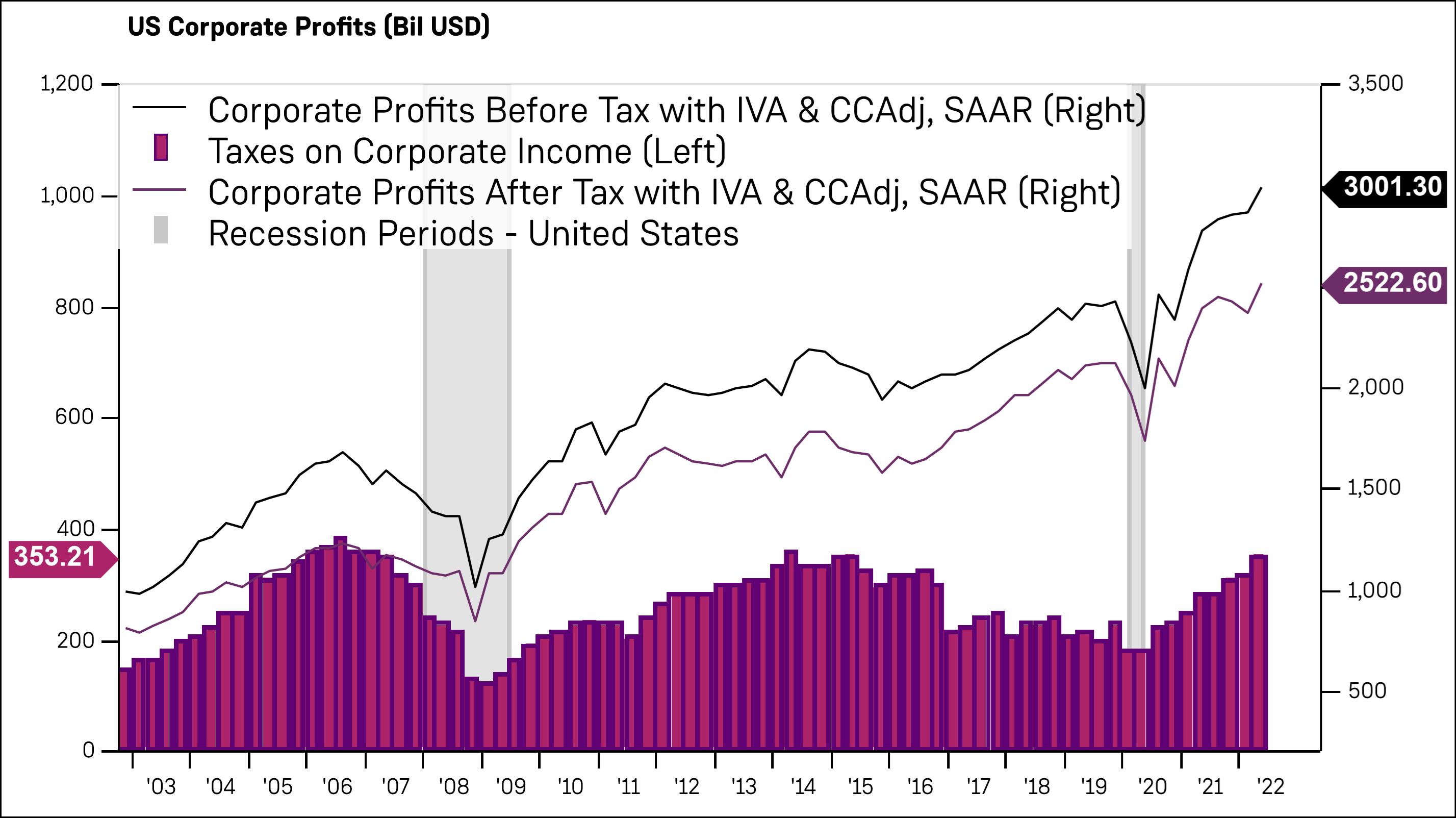

Après un premier semestre très compliqué entraîné par des craintes de récession provoquées entre autres par la guerre en Ukraine, la crise énergétique, la politique Chinoise de Covid zéro aux effets désastreux pour l’économie du pays et le changement de tonalité des Banques Centrales, les entreprises ont rappelé qu’elles restaient des acteurs non négligeables et que leur capacité d’adaptation méritait de l’attention. En effet, les résultats des entreprises notamment aux Etats-Unis ont été très solides et les profits réalisés n’ont fait que progresser (cf. graphique ci-dessous).

Graphique 1 : Evolution des profits des entreprises américaines depuis 2003

Source : Factset.

Ainsi le 3ème trimestre semblait démarré sous de meilleurs auspices. Le marché s’est totalement retourné avec le discours agressif de Jerome Powell à Jackson Hole le 26 août 2022. L’inflation et la hausse des taux a à nouveau occupé les esprits. Ainsi toute bonne nouvelle sur le front économique était mal perçue par le marché. Typiquement, l’indice de confiance des consommateurs reste très bien orienté aux Etats-Unis mais ça ne plaît pas au marché car une demande élevée reste un des catalyseurs importants de l’inflation aux Etats-Unis (beaucoup moins en Europe où l’inflation est liée principalement à la crise énergétique, les ruptures de chaînes d’approvisionnement et un euro faible).

A ces inquiétudes, s’est rajoutée sur la dernière semaine de septembre, une crise sur les marchés de dette évitée de justesse. L’intervention rapide de la Banque d’Angleterre a évité le défaut d’un certain nombre d’institutions du pays (notamment les fonds de pension britanniques très investis sur les obligations souveraines gilts). Cet incident démontre un nouveau signe d’instabilité des marchés mondiaux.

Pas d’échappatoire pour les investisseurs

Peu importe le secteur, peu importe la classe d’actifs, tous les marchés sont dans le rouge.

Même les secteurs défensifs comme celui des services aux collectivités (utilities) ou de consommation de biens de première nécessité sont en baisse depuis le début de l’année. Les foncières cotées souffrent également affichant une baisse de -31% depuis le début de l’année aux Etats-Unis. Quant aux obligations, nous venons de subir un « krach obligataire » jamais vu sur les trente dernières années.

Graphique 2 : Evolution des marchés obligataires mondiaux depuis 1997

Source : Factset.

L’inflation – maîtresse du jeu

40 ans d’inflation faible et en baisse viennent de prendre fin brutalement. En effet, l’inflation est montée en flèche avec des pressions sur les salaires, des prix des matières premières en surchauffe et des déséquilibres entre l’offre et la demande liés à la pandémie. La guerre en Ukraine amplifie ces forces, notamment sur l’énergie, les métaux et la nourriture.

La situation est disparate selon les continents.

Tirant les leçons des années 70, la Réserve Fédérale a pris des mesures fortes avec une remontée des taux en un temps record pour ralentir coûte que coûte l’économie et éviter la spirale inflationniste. L’inflation Européenne est beaucoup plus une inflation importée liée notamment au coût de l’énergie. En Asie, l’inflation augmente beaucoup plus progressivement.

Tant que l’inflation sera élevée, il est fort probable que les perspectives de performances des marchés soient sombres. De manière synthétique, trois grands facteurs poussent l’inflation :

- La pression à la hausse des salaires notamment aux Etats-Unis

- La hausse des matières premières aggravée par la guerre en Ukraine

- Le déséquilibre entre l’offre et la demande avec les problèmes d’approvisionnement.

Pression des salaires

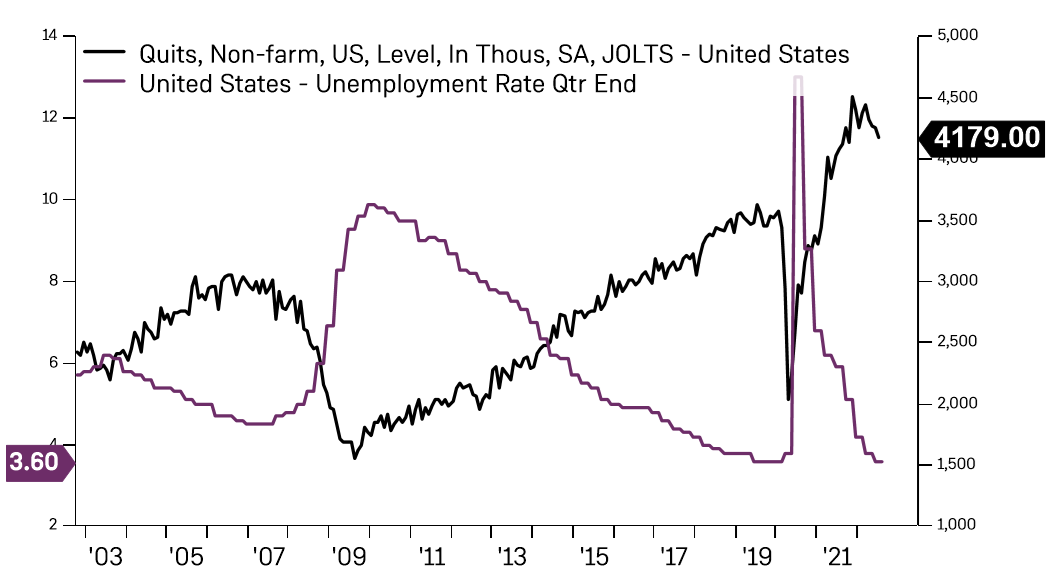

Post pandémie, les Etats-Unis ont connu un nombre record de départs volontaires dans une situation de plein-emploi.

Ce nombre de départs volontaires continue à être élevé et les chiffres de l’emploi restent très bons avec un taux de chômage de 3.6%.

Graphique 3 : Taux de chômage (prune) et nombre de départs volontaires aux Etats-Unis (noir)

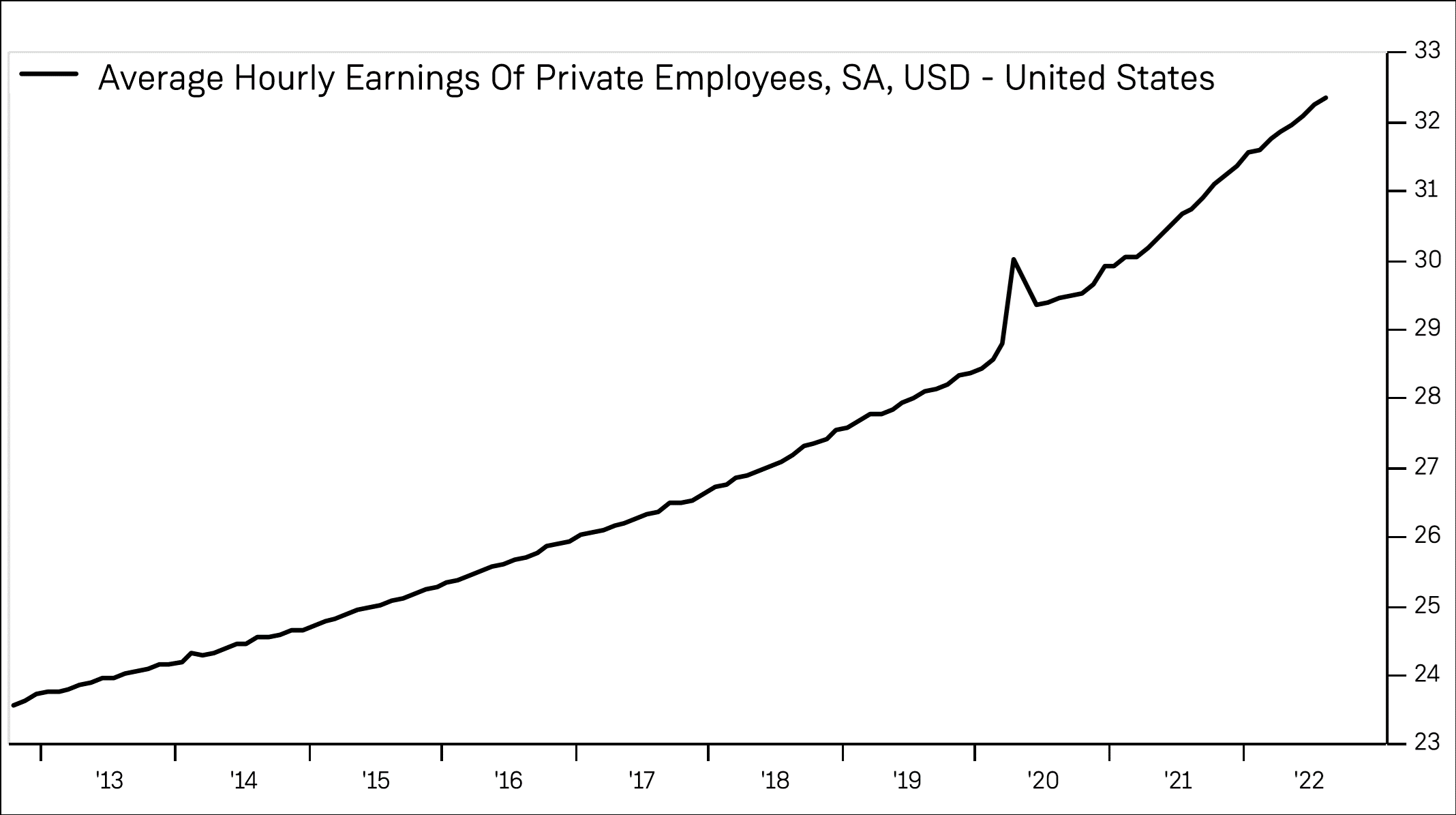

Et les salaires continuent de progresser…

Graphique 4 : Evolution du salaire horaire aux Etats-Unis

Comment peut-on expliquer cette résilience du marché de l’emploi aux Etats-Unis ?

Les effets post-Covid sont encore présents et les entreprises ont réussi à faire parler leur « pricing power » c’est-à-dire qu’elles ont réussi jusqu’à présent à répercuter les hausses de prix aux consommateurs. Ainsi, à ce stade, la situation de l’emploi reste « trop bon » pour anticiper une baisse du risque inflationniste à ce stade. Toutefois nous nous attendons à ce que ce « pricing power » s’essouffle et l’emploi devrait s’en ressentir.

Hausse des matières premières et guerre en Ukraine

Nous ne nous tenterons pas de prédire ce qui se passe dans la tête de Poutine. Ce que l’on peut constater, c’est que la guerre est beaucoup plus difficile qu’il ne l’avait envisagée et qu’il ne fera pas de cadeau aux Européens sur l’approvisionnement en gaz. Malgré la profonde crise dans laquelle la Russie est en train de s’enliser, il reste malgré tout soutenu de manière générale par son peuple et une frange nationaliste forte.

Avec l’annexion des 4 régions d’Ukraine « votée » et la mobilisation de 300 000 réservistes, il franchit un nouveau pas dans la guerre et réitère ses menaces nucléaires.

Nous avons le sentiment (et cela n’engage que nous) que cette annexion peut potentiellement servir à reprendre les négociations (qu’il a réouvertes à demi-mots lors de sa célébration de l’annexion).

Aujourd’hui, nul n’a intérêt à l’escalade. La réunion du G20, qui réunira l’ensemble des dirigeants, a lieu en novembre et tout signal positif pourrait avoir un fort impact sur les marchés.

En raison du ralentissement économique et de la hausse du dollar, les matières premières ont fortement baissé sur le 3ème trimestre.

Graphique 5 : Evolution des indices matières premières

Rupture des chaînes d’approvisionnement

Il n’y a pas eu de précédent dans l’histoire récente pour les ruptures d’approvisionnement qui ont affecté l’économie mondiale. Depuis la reprise post confinement, les nouvelles commandes ont connu un pic mi 2021 et ont ensuite baissé. Toutefois le délai de livraison est resté proche de son pic historique, illustrant les problèmes continus d’approvisionnement. Les multinationales ont publié des productions réduites en raison d’un manque de main d’œuvre exacerbé par les vagues du virus. Il y a eu également des problèmes de transports avec notamment la fermeture des ports en particulier en Chine. Fin 2021, il fallait 3x plus de temps pour un container pour arriver aux Etats-Unis. De tous ces problèmes d’approvisionnement, les problèmes sur les semiconducteurs ont eu le plus large impact étant donné que la majorité de nos biens reposent sur l’électronique.

Avec le ralentissement de la demande, il apparait clairement que les chaînes d’approvisionnement se normalisent et que nous retrouvons des délais de livraison pré-pandémie notamment aux Etats-Unis comme le présente le graphique ci-dessous :

Graphique 6 : Délai de livraison (enquête auprès des institutionnels aux Etats-Unis)

L’inflation – situation disparate

Pour contrôler l’inflation, les banques centrales ont certainement à l’esprit qu’il faudra avoir des taux réels négatifs (c’est-à-dire que les taux d’intérêts directeurs devront dépasser l’inflation).

Or aujourd’hui, une majeure partie d’entre elles n’y sont pas. Aux Etats-Unis, avec une inflation à 8.3% et des taux à 3.25%, les taux réels sont à -5.0%. En zone Euro, la BCE est très en retard puisque nous sommes avec des taux réels à -8.4% !

Il est intéressant de noter qu’en Chine (les taux réels sont positifs !) et en Asie ainsi que dans un grand nombre de pays émergents, les banques centrales sont beaucoup moins en retard par rapport à l’inflation.

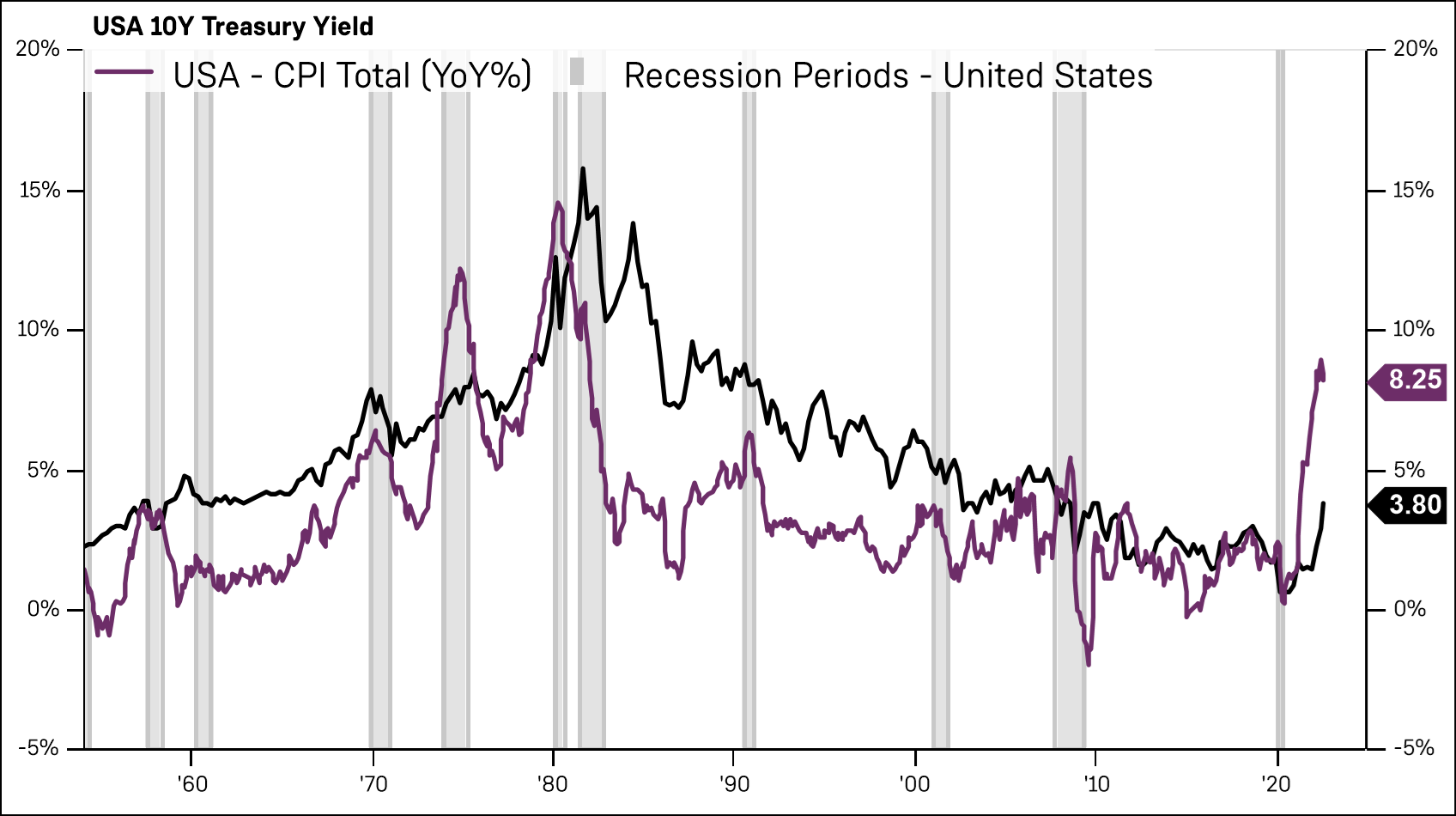

Leçons d’histoire

La période que nous connaissons actuellement a beaucoup de similarité avec la période inflationniste des années 70-82. A l’époque, la Réserve Fédérale avait mis du temps à réagir et avait commencé à augmenter ses taux à partir du 3ème trimestre 1978. En 12 ans, les Etats-Unis avaient alors connu quatre récessions avec une inflation qui a mis du temps à se résorber.

C’est ce que veut éviter la Fed aujourd’hui.

Graphique 7 : Inflation historique (prune) aux Etats-Unis et taux 10 ans (noire)

Nos perspectives

Des signaux montrent que la hausse attendue des taux d’intérêts commence à peser sur l’économie américaine. Les variations des indicateurs avancés économiques sont en chute libre et négatifs depuis deux mois. Il est donc fort probable que nous rentrions dans une récession économique aux Etats-Unis. A chaque fois que les indicateurs économiques sont en dessous des attentes, les marchés réagissent très positivement.

Nous sommes convaincus que nous devrions avoir des données moins favorables et que mécaniquement les tensions sur les taux devraient se réduire. Qui dit baisse des taux, dit une réévaluation de l’intérêt des actions et une augmentation des valorisations des entreprises notamment celles où les croissances attendues sont élevées.

En Europe, la confiance des consommateurs a chuté brutalement. Le risque majeur pour l’économie Européenne est le risque d’insuffisance énergétique liée à la réduction de la fourniture de gaz par la Russie, ce qui a entraîné une forte hausse des cours du gaz et des craintes de ruptures d’approvisionnement et de rationnement éventuels. La pénurie gaz pourrait avoir des conséquences graves pour l’économie Européenne. Par ailleurs, les indicateurs avancés d’activité ont commencé à faiblir.

Graphique 8 Indicateur de confiance sur l’activité dans les différents secteurs

Malgré les craintes de récession, le consensus continue à prévoir une croissance positive des profits des entreprises à la fois pour cette année et l’année prochaine. Ainsi, le risque réside, dans des déceptions éventuelles de résultats par rapport aux attentes.

Force est de constater que les risques sont nombreux :

- L’envolée de la spirale inflationniste

- Une récession profonde en Europe avec des ruptures énergétiques

- Des dettes d’Etat vulnérables en raison de l’augmentation des déficits et d’éventuelles erreurs politiques budgétaires

- Un climat social qui ne cesse d’empirer amenant les courants populistes aux plus hautes marches

- L’embrasement du conflit en une réelle guerre mondiale

- Des risques financiers sur certains établissements acteurs du marché (Crédit Suisse,…)

Tous ces risques existent et ne sont certainement pas exhaustifs.

Nous pensons que l’inflation reste au centre du jeu et qu’elle devrait selon nous se résorber. Nous voyons d’un bon œil l’action de la Fed même si celle-ci a agit un peu tard.

Nous pensons qu’il est encore possible que les Etats-Unis ne souffrent pas d’une récession dure. Nous restons confiants sur les marchés émergents et sur l’Asie (hors Chine) qui ne connaissent pas les mêmes tensions inflationnistes et sont plus avancés dans le contrôle de l’inflation pour un grand nombre d’entre eux. De plus les marchés émergents sont largement sous valorisés par les marchés développés. Nous pensons que le dollar a atteint un plus haut et en ce sens nous nous attendons à un apaisement sur les changes.

Nous surveillerons de près les chiffres de l’emploi aux Etats-Unis et les résultats du 3ème trimestre des entreprises qui devraient influencer la direction du marché sur les prochains mois.

Des points noirs demeurent à l’horizon en particulier sur les déficits des pays qui atteignent des niveaux élevés et qui pourraient amener à une déstabilisation de certains d’entre eux. Le Royaume-Uni en est certainement un bon exemple.

Par expérience, il est fondamental de demeurer optimiste dans ces moments difficiles pour profiter des opportunités qui se présentent. Le pessimiste ne voit que les risques qui sont aux yeux de tous. Parfois, il est toutefois mieux d’éviter le risque, c’est ce que nous avons fait dès lors que les portefeuilles atteignaient des niveaux que nous ne souhaitions pas approcher.

Les ventes massives d’actions comme celles que nous connaissons actuellement déforment les attitudes des gens en matière d’investissement. Ils voient le marché en forte baisse et en concluent qu’investir est trop risqué. La réalité est que les marchés actions ont été positifs trois années sur quatre historiquement. Au final, c’est en prenant des risques que nous arriverons à atteindre nos résultats. Nul doute que pour nous, la position actuelle n’est qu’une position d’attente.

Avec le risque d’une inflation qui persisterait et d’une croissance économique en berne, nous sommes enclins à continuer à trouver des solutions (nous ne pouvons rester en fonds en euros) pour assurer la pérennité du patrimoine de nos familles. Nos chantiers sont nombreux : investissement en non coté secondaire et investissement durable (fonds à impact,…), infrastructures, métaux précieux, stratégies non traditionnelles non corrélées aux marchés,…

Partager via

Article suivant

NFT et postérité – Terrain miné ?