Ondes de choc

mars 2022

Avec l’invasion de l’Ukraine, nous sommes entrés dans un nouveau drame humain avec des conséquences importantes géopolitiques, économiques et financières. Cette déflagration a des répercussions à court terme sur l’ensemble des marchés financiers actions, obligations et matières premières. Avec une inflation vitaminée encore un peu plus par l’envolée du coût de l’énergie, les banques centrales sont prises dans un jeu à trois bandes qui se resserre : la lutte indispensable contre l’inflation, l’explosion des dettes notamment publiques et les perspectives d’une récession qui était inattendue il y a encore quelques semaines. Après le choc thermique mentionné dans notre précédente édition, nous faisons un point sur les conséquences multiples de cette attaque qui sans doute marquera l’histoire sur le moyen et long terme.

« Un choc thermique est un brusque coup de chaud ou coup de froid. En biologie, le choc thermique consiste en un stress physiologique induit par des changements soudains, brutaux ou rapides, de la température.[1] »

[1] Source : Choc thermique : définition et explications (aquaportail.com)

Le 7 février, nous vous écrivions dans notre article « Choc Thermique » sur le cocktail explosif de l’inflation et du risque sous-estimé de l’invasion de l’Ukraine par la Russie. La guerre en Europe est de retour. Elle est malheureusement causée uniquement par la vision d’un homme qui n’a jamais digéré le démantèlement de l’URSS. Les Ukrainiens se rapprochaient en sus de l’Ouest et ont refusé la mise en place d’un gouvernement fantoche à la botte Russe. Cette guerre avait été largement préméditée en témoigne l’accumulation des réserves d’or de la Banque Centrale Russe au cours des dix dernières années (+170% selon le World Gold Council).

Il semblerait que Poutine s’attendait à une guerre éclair et qu’il a probablement été surpris par l’unité : celle du peuple Ukrainien et de sa valeureuse résistance et de l’unité des occidentaux sur les sanctions qui ont été imposées à la Russie.

Le gel de l’économie russe…

Face à Poutine qui brandit la menace de l’arme atomique à tout bout de champ, les occidentaux ont décidé d’utiliser l’arme des sanctions économiques, certainement les plus dures qu’on ait vues contre un pays depuis la seconde guerre mondiale.

Les banques russes ont été sorties du système SWIFT de règlement interbancaire. Les actifs dans les banques étrangères ont été gelés. Les yachts ont été réquisitionnés. Les entreprises comme Mastercard et Visa ont bloqué toutes les transactions et un grand nombre d’entreprises ont suspendu toutes les opérations en Russie en particulier les fabricants d’automobiles et d’avions comme Volkswagen, Toyota, Ford et Boeing. Les sociétés de la tech et de la consommation telles qu’Ikea, Apple, Samsung, Nike, Nestlé et d’autres ont arrêté la livraison de biens et ont fermé des milliers de magasins.

Il est rare de voir autant d’unité pour ostraciser un pays. Est-ce que cela est suffisant ? Il semblerait que non et que ces sanctions vont pénaliser les pays occidentaux à la fois économiquement avec la flambée du cours du blé et de l’énergie mais également d’un point de vue géopolitique en poussant la Russie dans les bras de la Chine.

Nous avons rapidement analysé l’ensemble des positions de nos portefeuilles et à travers nos outils pu évaluer une grande partie des investissements des fonds sélectionnés. Il s’avère que selon les données qui sont en notre possession et nos outils de « transparisation » des fonds, la majorité de nos portefeuilles n’ont pas d’exposition directe à la Russie à la fois sur les obligations et les actions et aucun de nos portefeuilles n’a une exposition supérieure à 0,31% sur la dette et les actions russes au total.

Nous avons été notifiés que plusieurs fonds sur les actions d’europe émergente ont gelé les opérations de souscriptions et de rachats. Nous n’accusons à ce jour aucun incident de ce type dans nos portefeuilles.

Les agences de notation ont émis un avertissement d’un défaut potentiel de la Russie qui face aux sanctions pourrait ne pas répondre à ses engagements. La Russie a rétorqué qu’elle n’était pas en situation de défaut de paiement (ce qui est vrai, la Russie est endettée à hauteur de 20% de son PIB) et qu’elle pourrait imposer de rembourser sa dette non pas en dollars comme prévu initialement mais en rouble qui a fortement chuté depuis le déclenchement de la guerre. La dette russe ne vaudrait dans ce cas plus grand-chose et les investisseurs étrangers se retrouveraient une nouvelle fois floués par la Russie (comme en 1917, lorsque les bolcheviques ont totalement répudié l’intégralité des dettes contractées ou en 1998 lorsque la Russie fait défaut entraînant la faillite du fonds LTCM et une mini crise financière mais à cette époque elle était très fortement endettée et l’exposition à la dette russe sur les marchés était beaucoup plus importante).

Or on s’aperçoit que les sanctions ont peu d’impact à ce stade et que la Russie poursuit ses opérations militaires.

Malheureusement la Russie avait été sanctionnée en 2014 par les Etats-Unis, les combats ne sont pour autant pas arrêtés dans la région et l’Est de l’Ukraine.

… qui alimente la surchauffe des matières premières et envoie un métallurgiste chinois au tapis

Même si l’économie Russe représente une infime partie de l’économie mondiale (2% environ), notre économie est mondialisée et la Russie est un fournisseur important de pétrole et de gaz naturel et de blé. Elle représente également 14% des métaux et minerais mondiaux avec une part à deux chiffres de la production mondiale de palladium, diamants, platinum et or. La Russie représente typiquement 44% de la production de palladium.

Graphique 1 : Part de la Russie dans la production mondiale des matières premières non alimentaires

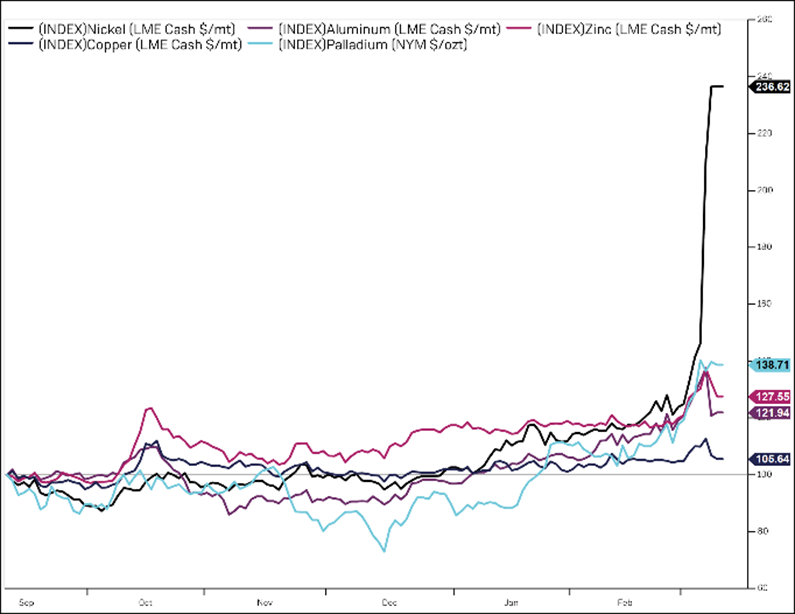

Graphique 2 : Envolée des cours des métaux de base

Source : Factset, Kermony Office. Données au 10/03/22.

Les prix des métaux de base se sont également envolés avec la rupture d’approvisionnement. L’aluminium, le cuivre et en particulier le nickel ont atteint des niveaux records. Ce dernier a entraîné un grand industriel Chinois Tsingchan dans de véritables difficultés à honorer les appels de marge liés à ses couvertures sur le nickel. Les banques JP Morgan et BNP Paribas sont particulièrement exposées. Cela nous rappelle que le risque systémique est toujours très présent dans la sphère financière.

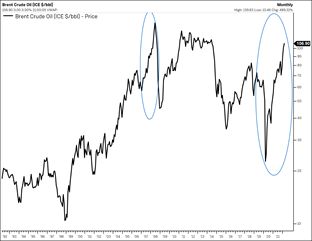

Nous constatons que le brut de pétrole (WTI) connaît la même trajectoire qu’au début de la crise financière. Mais à l’époque, la Fed commençait à réduire ses taux ; aujourd’hui elle se trouve dans une situation inverse où elle va devoir combattre l’inflation.

Graphique 3 : envolée du brut comme en 2007

Source : Factset, Kermony Office. Données au 11/03/22.

Il est important de rappeler que le pétrole ne sert pas uniquement à l’essence de nos automobiles. En effet, la liste des produits où le pétrole et ses dérivés sont indispensables est impressionnante : dissolvants, encres, pneus, comprimés, skis, parapluies, enceintes, adhésifs dentaires, raquettes de tennis, bougies, téléphones, crème de rasage,… Ainsi les conséquences d’une telle hausse du brut sont exponentielles sur l’inflation.

Les Etats-Unis ont désormais décidé de bannir l’importation de pétrole compte tenu de la faible part du pétrole russe en dessous des 10% des importations américaines en pétrole. Ils sont pratiquement autonomes désormais de ce point de vue et souffriront moins de l’envolée des cours du baril.

La Chine, grande gagnante de l’embargo ?

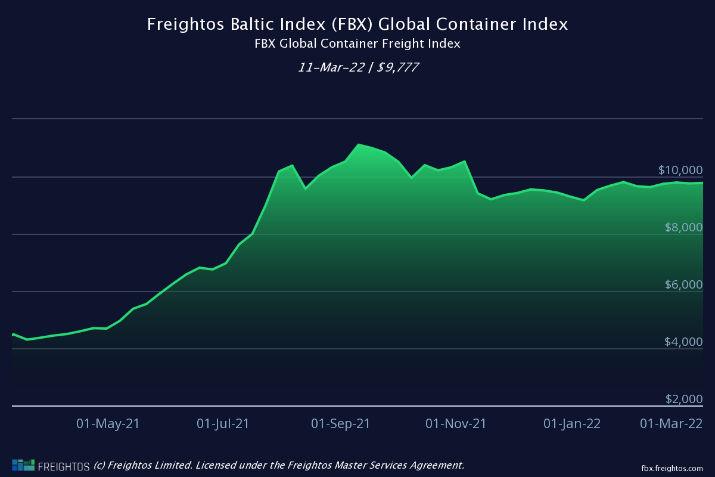

Bien que les sanctions prises contre les réserves détenues à l’étranger et le bannissement des banques russes du système de paiement SWIFT aient certainement un effet, l’embargo sur le pétrole russe a entraîné une forte décote de celui-ci par rapport au brut WTI. La Chine, qui est importateur de pétrole et s’est tenue à l’écart des sanctions, pourrait profiter de cette opportunité pour engranger des stocks de pétrole à bon marché. Pour le stockage de ce pétrole russe, elle aura besoin de réserver des navires ce qui pourrait alimenter à nouveau l’inflation du coût du fret en réduisant le nombre de cargo containers disponibles. Comme le montre le graphique de l’indice Baltique du coût du fret, celui-ci est resté à des niveaux très élevés et n’a pas connu une réelle accalmie.

Graphique 4 : Coût du fret maritime toujours très élevé

Source : Freightos. Données au 11/03/22

L’Europe, première victime à court terme

Il s’agit de la plus grande guerre en Europe depuis la seconde Guerre Mondiale. L’Europe est la première victime de l’invasion et de ses conséquences :

- Les banques européennes sont les premières créancières de la Russie avec la France ($33 milliards) et l’Italie ($31 milliards) en première ligne.

- La hausse des prix de l’énergie et la dépendance de l’Europe (notamment l’Allemagne et l’Italie) qui aura un impact sur toutes les entreprises et les individus.

- L’Europe souffre également d’une forte inflation aggravée par un euro en baisse augmentant l’inflation importée des matières premières.

- La fuite massive des réfugiés quittant l’Ukraine (plus de 2.7 millions à l’heure où nous écrivons qui pourrait atteindre 5 millions). La gestion de ces réfugiés est un véritable challenge pour l’ensemble des pays européens et pas que limitrophes.

Nous pensons que bien qu’à court terme la situation soit difficile pour l’Europe, la crise actuelle peut avoir des conséquences positives sur le long terme. Faut-il pour autant que le leadership européen soit à la hauteur des enjeux.

Cette invasion a le mérite de servir d’électrochoc pour une unité de l’Europe dans le souhait de développer son autonomie énergétique. Par ailleurs, l’Ukraine était un bastion technologique avec une population éduquée, ce qui pourrait amener une main d’œuvre de qualité pour les besoins futures technologiques européens (transition énergétique, défense, économie numérique,…).

Une récession anticipée plus tôt que prévue

Comme nous le mentionnions dans notre édito de février, la courbe de taux américaine illustre le fait que sur les marchés obligataires, le risque de récession est désormais anticipé. En effet, la pente entre le 2 ans et le 10 ans américain continue à s’aplatir. Nous rappelons qu’une courbe inversée (des taux longs moins rémunérateurs que des taux courts) sont historiquement des indicateurs avancés d’une récession.

Graphique 5 : Evolution de la courbe des taux par rapport à Mars 2021 et Février 2022

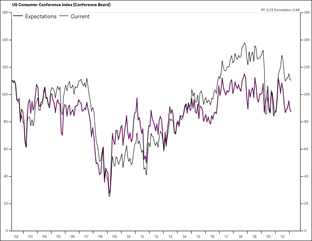

L’indice de confiance des consommateurs du Michigan a également montré des signes inquiétants d’une baisse de moral des consommateurs américains. Nous rappelons qu’il s’agit du premier moteur de l’économie américaine. Ainsi son évolution sera clé dans les prochains mois.

Graphique 6 : Evolution de l’indicateur de confiance des consommateurs américains

Source : Factset. Données au 11/03/22

L’inflation : la première bataille des banques centrales

Au regard des records atteints par l’inflation aux Etats-Unis (inflation de 7,9% pas vue depuis 40 ans) et en Europe, les banques centrales devraient jouer la carte du resserrement monétaire malgré le risque de récession anticipé.

Graphique 7 : Inflation annuelle aux Etats-Unis

Source : Factset

Madame Lagarde a surpris tout le monde la semaine dernière en affichant la détermination de la BCE d’accélérer la fin de son programme d’achats d’actifs et la remontée de ses taux désormais prévue en 2022. Rappelons qu’en janvier, Madame Lagarde s’était exprimée sur le fait qu’elle s’attendait à ce que l’inflation diminue en 2022. Quand les banquiers centraux perdent leur boussole…

Cela étant dit, nous pensons qu’il est primordial que les banques centrales jouent leur rôle de modération de l’inflation.

La Covid

Les récentes contaminations en Chine et le confinement à Shenzhen rappellent que la COVID est toujours présente. Mais il semblerait que les occidentaux ont intégré le fait qu’il s’agissait non plus d’une pandémie mais d’une endémie qui s’est désormais installée et avec laquelle il faudra vivre. Son impact économique devrait continuer à s’atténuer.

Notre vision

Nous ne sommes pas très optimistes pour l’instant sur les pourparlers entre les Russes et les Ukrainiens car nous ne donnons pas de crédit à la parole de Poutine. Il a en effet confirmé depuis le début du conflit qu’on ne pouvait se fier à ses propos. Rappelons que lors des alertes lancés, il avait traité les américains de paranos au cours des semaines avant le déclenchement de la guerre. L’implication de la Chine dans la négociation sera pour nous un élément annonciateur ou non d’une amélioration véritable des négociations.

Sur le front militaire, l’embrasement mondial est possible et son déclenchement aujourd’hui peut venir de plusieurs possibilités :

- Décision de Poutine de frapper d’autres pays ou des intérêts directs de l’Otan face aux sanctions qui ont été prises et qui sont perçues pour lui comme des actes de guerre

- L’usage d’armes chimiques ou nucléaires sur l’Ukraine

- La destruction ou l’attaque de convois de transferts d’armes des occidentaux vers l’Ukraine

- Le ralliement de la Chine à la Russie ou un accroissement des tensions sur Taiwan

Concernant l’inflation, malheureusement plusieurs forces sont impliquées ce qui laisse penser que celle-ci sera difficile à juguler.

"Le courage est la plus grande des vertus en investissement"

Le 7 février, nous avions réduit fortement l’exposition de nos portefeuilles en actions en identifiant que le risque de guerre en Europe était sous-estimé par les marchés.

Bien que plus défensifs, nos portefeuilles ont malgré tout subi la baisse des marchés avec des marchés obligataires qui n’ont pas été épargnés. Même si nous baissons un peu moins que le marché, nous nous attendions à une meilleure résistance compte tenu du faible poids des actions dans nos portefeuilles.

Nous sommes convaincus que notre posture très prudente nous donne une opportunité pour tirer partie du rebond lorsque la civilisation reprendra ses droits. Rappelons les sept vertus d’un grand investisseur : la curiosité, le scepticisme, la discipline, l’indépendance, l’humilité, la patience et plus que tout le courage. Nous nous efforçons d’entretenir ces qualités dans la durée. Vous pouvez compter sur notre courage pour prendre des décisions difficiles lorsque le marché nous semblera en capitulation afin de revenir sur les actifs de croissance et continuer à accroître vos actifs financiers lorsque le moment sera venu. Pour l’instant, la vigilance est de mise.

Moyenne des portefeuilles Kermony Chaplin (sécuritaire) : -1,0% (tous frais compris)

Moyenne des portefeuilles Kermony Leone (prudent) : -3,2% (tous frais compris) vs.-4,9% pour la moyenne des fonds (catégorie Quantalys – Allocation Prudent Europe, hors frais assurance vie)

Moyenne des portefeuilles Kermony Spielberg (équilibre) : -6,7% (tous frais compris) vs.7,1% pour la moyenne des fonds (catégorie Quantalys – Allocation Equilibre Monde, hors frais assurance vie)

Moyenne des Portefeuilles Kermony Eastwood (Dynamique) : -7,4% (tous frais compris) vs. 8,7% pour la moyenne des fonds (catégorie Quantalys – Allocation Offensive Monde, hors frais assurance vie)

Moyenne des Portefeuilles Kermony Tarantino (Actions Monde) : -8,2% (tous frais compris) vs -11,2% pour la moyenne des fonds concurrents (catégorie Quantalys – Actions Monde)

Nos vues et anticipations

Actions

Nous maintenons notre forte sous-pondération aux actions. En effet, bien que les marchés s’accrochent aux signes qu’ils peuvent déceler comme positifs dans les négociations, le terrain militaire avec des frappes et des attaques de plus en plus cruelles nous laissent croire au double jeu des russes.

US et Europe

Nous restons à l’écart en raison des fortes pressions inflationnistes et de la remontée des taux aux Etats-Unis.

Chine et Asie

Les actions Chinoises n’ont pas répondu à nos attentes. Pourtant nous pensons que la Chine est en meilleure position que l’Europe ou les Etats-Unis compte tenu de leur cycle économique. En effet, la Banque du Peuple de Chine est dans une phase de soutien de l’économie contrairement et l’inflation reste contrôlée. Par ailleurs, les répercussions du conflit actuels sont faibles même si des prix de matières premières élevés sur le long terme ne sont pas bons pour la Chine. Comme mentionné, elle pourrait profiter de l’embargo actuel sur le pétrole russe pour l’acheter à bon marché. Le maintien de leur politique zéro avec des confinements qui restent d’actualité pourrait être perçu négativement. Par ailleurs, la Chine voit se cumuler un certain nombre de problèmes au niveau de grandes entreprises (Evergrande sur l’immobilier, Tencent sur des problématiques de blanchiment, Tsingchan avec l’explosion du prix du nickel,…). A ce titre, nous diminuons notre surexposition relative au sein des actions sur ce marché chinois.

Secteur environnemental

Ce secteur a été pénalisé comme beaucoup de secteurs de croissance par la forte remontée des taux. Mais ce secteur va profiter de la prise de conscience de l’urgence nécessaire pour compenser la dépendance des économies développées à des pays comme la Russie. Nous nous attendons à ce que ce secteur profite d’investissements poussés par les autorités pour s’assurer une autonomie énergétique au-delà de la transition énergétique nécessaire.

Obligations

Obligations d’état européennes

Nous augmentons notre exposition aux obligations d’état européennes car malgré les récentes annonces de la BCE sur l’accélération de la fin de son programme d’achats d’actifs et la hausse de ses taux, les anticipations de ralentissement économique en Europe restent fortes et nous laissent penser que les taux longs ne devraient pas augmenter fortement. Nous privilégions les obligations d’état au détriment des obligations privées du secteur financier et notamment les dettes subordonnées (ex : sortie du support La Française Sub Debt).

Dette émergente

Bien que les marchés émergents soient sous pression avec la hausse des matières premières et les perspectives de remontées des taux aux Etats-Unis affectant la liquidité, les obligations émergentes offrent des rendements significativement supérieurs par rapport aux marchés développés avec des rendements souverains aux alentours de 5,6% et 5,9% au niveau de la dette en devise locale avec des devises fortement dépréciées. En cette période de forte inflation, nous pensons que la dette émergente des marchés comme l’Amérique Latine ou l’Asie sera recherchée sur le moyen terme.

Fonds en euros

Nous maintenons une forte pondération du fonds en euros dans les contrats d’assurance vie française dans le seul objectif de préservation.

A ce titre, depuis début février, les portefeuilles sécuritaires et trésorerie sont intégralement investis en fonds en euros.

Matières premières

Nous diminuons notre exposition à l’or. Bien que le métal jaune ait tendance à s’apprécier dans les périodes d’inflation et de hausse des taux, la hausse intervient généralement après la première hausse de taux. L’or a profité de la crise ukrainienne mais dans une moindre mesure par rapport aux autres métaux. Nous privilégions plutôt les métaux comme le palladium et le rhodium utilisé comme le palladium pour les pots catalytiques. La Russie représente 15% de la production mondiale du rhodium contre 44% pour le palladium. Le rhodium pourrait être ainsi recherché même si produit en plus faible quantité notamment par l’Afrique du Sud. Ainsi la situation actuelle devrait alimenter la hausse des cours.

Cryptoactifs

Nous maintenons notre exposition au bitcoin. La thèse que le bitcoin est le nouvel or se développe. Par ailleurs, les annonces de Biden sur la législation sur les cryptoactifs laissent penser que les Etats-Unis vont chercher à réguler le marché afin de réduire les risques de fraude et de blanchiment tout en capitalisant sur son développement.

Partager via